「やったー!投資家デビュー!」というテレビコマーシャルが始まったかと思えば、金融機関からは営業電話がかかってくる。なんだか税金がお得な制度がスタートするらしいから自分も投資をしてみようかと考え、連絡をくれた証券会社と銀行にそれぞれ口座開設を申し込む。

これは、NISA(ニーサ)のことである。

7月に入り、金融機関によるNISA口座獲得競争が本格化している。NISAとは、一言でまとめると「年間100万円までの元本から生じた利益が非課税になる制度(2014年1月より)」である(注1)。

目次

意外と知られていない肝心なこと

われわれが本制度を利用するためには専用口座を開設する必要があるので、証券会社や銀行がしのぎを削っているのである。

しかし、どのようなポイントに注目して金融機関を選ぶべきかわからない方がほとんどだろう。現状の制度においては、2014年1月から4年間は口座変更ができない仕組みとなっているにも関わらずだ。

もしかしたら、あなたは付き合いのある金融機関すべてにNISA口座申込書を提出したかもしれない。

しかし、この口座は1人1つまでだ。そのため、たくさんの申込書に記入をしてもほとんどが無駄になってしまい、提出が求められる住民票を何枚も取得しても、他の用途で使う機会を待つはめになる。

金融機関選びの3つのポイント

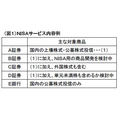

では、どのような基準で金融機関を選べばよいのだろうか。まずは、図1をご覧いただきたい。

金融機関によって提供するサービスが異なることがよくわかる。

たとえば、E銀行でNISA口座を開くと、そこが扱っている公募株式投資信託でしか運用できない。一方、A証券ならばそれに加えて国内上場株式が対象となり、海外株式も運用の選択肢に含めたいならばC証券でNISAを利用すべきだとわかる。もちろん、B・D証券の今後の動向によっては、あなたにとって魅力的な口座開設先となるだろう。

つまり、NISA口座開設先を選ぶポイントは以下の3つである。

(1)銀行よりも証券会社を選ぶ

そもそも銀行では上場株式やETF(上場投資信託)などを購入・運用することができない。つまり、銀行でNISA口座を開くということは、自ら選択肢の幅を狭めることになる。定期預金金利の上乗せなどに惹かれて申込書を提出しようとしているならば、いったん考え直したい。

(2)取扱商品が多いところを選ぶ

証券会社によって外国株式や積立投資、単元未満株式の利用可否が異なるが、投資未経験者・初心者ならば、まずは国内公募株式投資信託の取扱本数が多いところをピックアップしたい。

冒頭でも述べたように、最初の4年間は金融機関の変更ができない。その期間中、自分にとって適切な商品を適宜購入しようとしても、口座開設先でその商品を扱っていなければ意味がない。上場株式やETFに加え、国内公募株式投資信託の取扱本数が多ければ、ある程度の選択肢を確保できる。

(3)取引コストが低いところを選ぶ

見落としがちなポイントだが、同じ商品を購入するにしても、金融機関によってあなたが支払う手数料は異なることがある。インターネット取引を使えるならば、低コストなサービスが利用できる。

今、急いでNISA口座を申し込む必要はない

ところで、図1における検討中の案件に関しては、10月頃まで結果を待ってほしいとの電話回答を得た。また、そもそもNISA口座開設は2014年途中でも可能であり、金融機関のサービス内容が不確定な現段階から急いで申し込む必要はない。

3つのポイントを頭に入れながら今後の動向をながめ、10月以降に具体的な比較を行えば十分である。もちろん、資産運用とは元本割れが起こり得るものなので、あなたはNISAにいくらまで充当できるか考えることを忘れてはいけない。

注1:制度の詳細については、以下のホームページをご覧ください。

日本証券業協会

http://www.jsda.or.jp/index.html

注2:文中の情報・図は、すべて2013年7月3日時点のものをもとに筆者作成。