「教育資金の贈与は1500万円まで非課税!」と思っていませんか? それは間違いです。

なぜなら、お子さんが30歳に到達した時点の口座残高に対し贈与税が課税されるからです。

例えば、贈与資金を使いきれず口座に500万円が残った場合、48万円の贈与税が課されます。「習い事などして使い切れば良いのでは?」とお考えになるかもしれませんが、学校以外の教育費への支出は500万円までと非課税枠が限定されています。また、この制度の対象となる教育費は、支出内容や支出先など限定されています。(詳しくは「教育資金贈与の非課税制度!対象になる教育費、ならない教育費!」ご参照ください)

制度の利用に際しては、対象となる教育費に注意しながら、今後必要な教育費を見積もった上で「いくら贈与するか」を決めていただくことが肝要です。

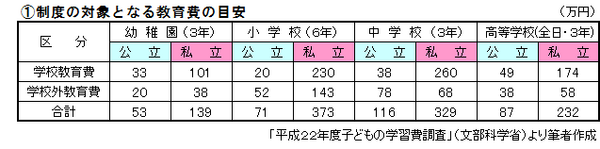

対象になる教育費の目安

教育費の目安として文部科学省「子どもの学習費調査」が参考になりますが、このデータに含まれる「教育費」と制度の対象になる「教育費」が一致しない点に注意が必要です。

そこで文部科学省の「子どもの学習費調査」を基に、制度の対象となる教育費の目安を算出しました。学校教育費については通学費や寄付金など対象にならない項目を除外し、学校外活動費(塾・習い事)は直接指導者に支払う月謝などに限定しました。

大学の入学金、授業料、施設費は全て制度の対象になります。これらの大学納入金は下表のように国立か私立か、また私立であれば学部によって金額が異なります。

いくら贈与する?

これらの目安を基に、進学パターン別に制度の対象となる教育費総額を算出してみます。

このようにお子さんの今後の進路を予測して、対象となる教育費を試算してみましょう。お子さんが既に高校生であれば、中学までの教育費は必要ありませんので、必要な教育費は思った程多くないかもしれません。

但し、進路については希望通りにいかない事もありますし、お子さんの希望が変わることもあります。金額については少なめに見積もって、不足した時に援助してもらうというのも手です。その都度行われる祖父母からの養育費の贈与は元々非課税です。また、年間110万円までの贈与税の基礎控除もあります。

「相続税対策をするつもりが、贈与税を課税されることになった」ということのないように、かしこく制度を利用したいものですね。