厚生科学審議会の部会で示された2010年の平均寿命と健康寿命との差は、

女性 約13年(健康寿命73・62歳/平均寿命86・30歳)

とされております。

注)健康寿命とは、介護を受けたり病気で寝たきりになったりせず、自立して健康に生活できる期間のこと

目次

従来のの財産管理や承継のデメリット

元気なうちは、なかなか想像しにくいかもしれませんが、数年間は、御自身ではどうにもならない期間が存在するということは間違いないようです。そうなられたときに、自宅や老後資金の財産管理や承継をどのようにしたらいいのでしょうか?

思い浮かぶのは、

(2) 成年後見制度

(3) 遺言

などの制度の活用ではないでしょうか。

しかし、

(1) 税金の問題

(2) 判断能力がある間は効力が生じない

(3) 死後でないと効力が生じない

など、それぞれデメリットがありました。

注目集める「家族信託」とは

そこで、数年前から“家族信託”という制度が注目され始めております。2007年の信託法改正により、「営利を目的にしない場合」つまりは、「特定の1人から1回だけ信託を受託する場合」には、受託者に信託業の免許は不要となり、家族や親族が受託者となる小規模な信託ができるようになりました。

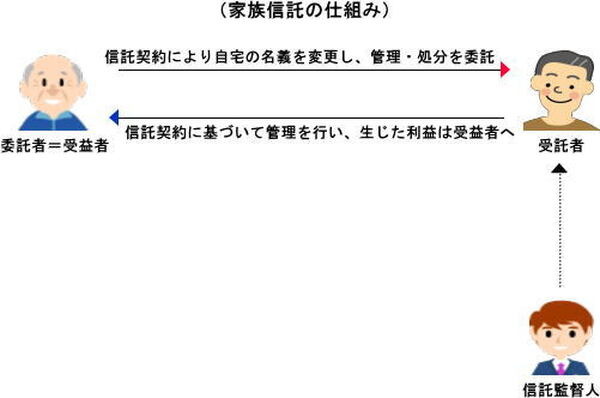

仕組みとしては、委託者(財産の所有者)が、受託者(財産管理を行う人)に財産の移転をし、受託者は、その財産を委託者との契約で定めた一定の目的に従って管理処分をし、その財産から生じた利益は、受益者(=委託者)に配当するという仕組みです。トラブル防止のため、財産管理が適正かを監督する信託監督人を立てることもできます。

「家族信託」のメリット

この制度のいいところは、

・生前から死後までをフォローすることができること

にあります。

家族や親族が、将来自分の財産の事で争わないように、財産設計を生前にきちんと済ませたいという希望を法的に叶えることができるスキームといえるのではないでしょうか。

一度、信託契約を設定すると解約が困難や受託者選定の難しさなどという面もありますが、活用を検討する価値はあると思います。