こんにちは、渡辺のりおです。「景気は緩やかに回復している」皆さんは実感がありますか?これは、5日の日銀政策決定会合でのコメントですが、一般家庭が景気の回復を実感できるのは、もう少し先になりそうですね。

また、8月には「予定どおり増税しても、景気が腰折れするリスクは小さく、脱デフレと消費増税は両立する」といったコメントもありました。来年4月からの消費税引き上げは、どうやら間違いなさそうですね。

3000万円のものだと、現在は3150万円ですが、消費税が8%になると3240万円

…と90万円も差が出ます。

安いものでも毎日、毎月、購入していくことを考えれば、結局同じことなのですが、やはり一度に90万円の差があると言われると、どうしても気になりますね。

このように商品が高額な不動産業界や住宅業界では、増税前の駆け込み需要を見込んで積極的な営業姿勢がみられます。

人生で最も高いといわれる住宅購入について、そろそろ決断をしようとされている方も多いのではないでしょうか。とくに、注文住宅を検討されている場合は、「今月末までに契約すれば消費税は5%のままらしい」と、いよいよ決断の時期が迫っていますね。

そこで、今回は住宅取得における消費税について考えてみることにします。

目次

住宅取得 いつまでに何をすれば消費税5%のままなの?

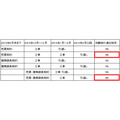

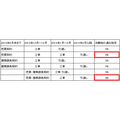

住宅における消費税は、決済・引渡し時の税率が適応されるのが通常です。決済・引渡しが来年の4月以降になると、消費税は8%になるわけですね。

ただし、例外もあります。

注文住宅を建てるなどの場合、「建築請負契約」を結ぶことになりますが、住宅の建築には通常半年程度の日数がかかることから、9月末までに「建築請負契約」を結べば、引渡しが来年の4月以降になっても現在の5%の税率が適応されることになります。

住宅に関する消費税を考えるポイント

1、土地には消費税がかからない

戸建て住宅だけでなく、マンションの価格にも土地の価格が含まれています。

例えば、3000万円(うち、土地の価格は1500万円)の新築マンションの場合では、

土地1500万円 + 建物価格約1429万円 + 1429万円×5%の約71万円で、3000万円となります。

<消費税8%>

土地1500万円 + 建物価格約1429万円 + 1429万円×8%の約114万円で、3043万円となります。

増税による影響は43万円ですね。

2、来年4月以降は住宅ローン減税が拡大される

現行の住宅ローン減税は来年3月末で期限を迎えますが、4月以降、消費税が8%になった場合は、減税額を拡大して延長することになっています。

例えば、一般住宅の場合ですと、現行では、年間で最大20万円、10年間で200万円が、減税の上限です。これが、来年4月以降になると、年間で最大40万円、10年間で400万円に拡大されます。

所得税額や住民税額、住宅ローンの借り入れ条件にもよりますが、3000万円の物件を頭金なしで全額借りた場合、最大で現行よりも100万円の減税になります。この場合ですと、消費税による43万円の増税分は、充分カバーできる計算になります。

3、中古住宅は、そもそも消費税がかからない

消費税は事業者にかせられるもので、個人は非課税です。中古住宅はほとんどの場合、売主が個人ですので、この場合消費税の引き上げを心配する必要はありません。

注)ただし、仲介手数料には消費税がかかります。

決断の時期が迫っている方も多いと思いますが、むやみに消費税の引き上げで慌てることなく

![]() 総額が安くなる住宅ローンを賢く選べているか

総額が安くなる住宅ローンを賢く選べているか

![]() 予定していた自己資金が準備できているか

予定していた自己資金が準備できているか

![]() 完済までの返済計画が立っているか

完済までの返済計画が立っているか

![]() そして何より、本当に欲しい物件かどうか

そして何より、本当に欲しい物件かどうか

今一度、ご確認されてはいかがでしょうか。