目次

保険をシンプルに考える

『保険』と聞くだけで難しい! と思っていませんか?

定期・終身・掛け捨て・貯蓄・主契約・特約・保障内容… 興味がなければアレルギーがでますよネ。まずは、シンプルに考えることをオススメします。

死亡には2種類あります。

1つめは、必ずある死亡です。生きている以上は必ず死があります。何歳で亡くなっても、葬祭費はかかりますし、住宅ローン以外の負債は消えません。他にもあるでしょう。

2つめは、滅多にない死亡です。現役世代の死亡率は低く、人口10万人あたりの生存率は、60歳/男性91.2%・女性95.0%(平成23年簡易生命表)なのです。ほとんどの人は生きているのです。しかし、現役世代の死亡は、扶養家族がいれば多大な影響を与えるわけですね。

難しいのは保険ではなくライフプラン

葬祭費は、個々の価値観によって様々ですよね。自然への散骨から、堂々たる墓石まで様々です。統計としては世間の平均値はありますが、現在においては価値観が多様化していますよね? 自身や家族の希望を考慮したいところです。

また、葬祭そのものを職場が負担してくれる場合もあるようですので、調べておきたいところですね。

負債については、住宅ローンは通常は団体信用生命保険に加入しています。ですから、支払い不要になります。それ以外については返済する必要があります。

※)かつてはクレジットカードの返済が免除されるのもありましたが…

扶養家族がいる場合、子どもが小さいうちは独立するまでの期間が長いため、必要な生活費が多くかかります。子どもが大きくなるにつれてその必要額が減り、独立すると不要となります。必要な生活費は、家族構成・ライフスタイル・職業・年収・加入社会保障制度によって異なります。ですから、どのようなライフプランを持つのかによって、備え方が全く異なります。

○○歳なら、○○○○万円必要! とかではありません。難しいのは、あなただけのライフプランなのです。

目的によって、『終身』『定期』を使い分ける

終身は生涯を保障し、定期は決まった期間だけを保障します。定期には『掛け捨てタイプ』と『貯蓄タイプ』の2種類があります。前者は定期保険、後者は養老保険、終身は終身保険ですね。最近の低金利の関係で、養老保険を満期まで払い込むと元本割れするようになりました。

ある保険会社の保険料試算をしてみました。

少し考え込んでしまいますね?

でも、これも『道具は使いよう』です。ともあれ、特別な用途に限られそうなので、ここでは終身保険と定期保険だけで考えたいと思います。

保険料にどれぐらいの違いがあるのか?

35歳男性で、保険金額500万円で、いくつかの保険会社で似たような保障内容や条件で試算してみます。

・終身保険で60歳で払込が終了の場合、毎月1万2,000円~1万3,000円ぐらい

・定期保険で60歳で保障が終了の場合、毎月2,000円~3,000円ぐらい

となりました。どの保険会社を選んでも、保障内容が似たり寄ったりになりますと、保険料もそれほど変わらなくなるのです。

さて、これだけで見ると、定期保険が安くてイイ! と思われるかもしれませんネ。でも、ちょっと待ってください。終身保険は概ね払込満了あたりの時期に解約すると、支払い保険料以上に返ってくるのです。

※) 高齢になるほど条件が難しいです

近年の終身保険は、死亡保障を確定年金にかえて受け取ることが出来るので、最終受取額は払い込んだ金額より大きくなって返ってきます。終身保険の保険料は実質0円です。定期保険で払い込んだものが、実質の保険料ということになります。死亡保障の目的が家族保障であり、たとえば保険金額5,000万円必要であるとしたら500万円の10倍ですから、その保険料は単純に10倍となります。

すべて終身保険で備えられると実質保険料がなくて済みますが、どうでしょう? 負担が重いようでしたら、定期保険との組み合わせということになりますね。

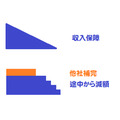

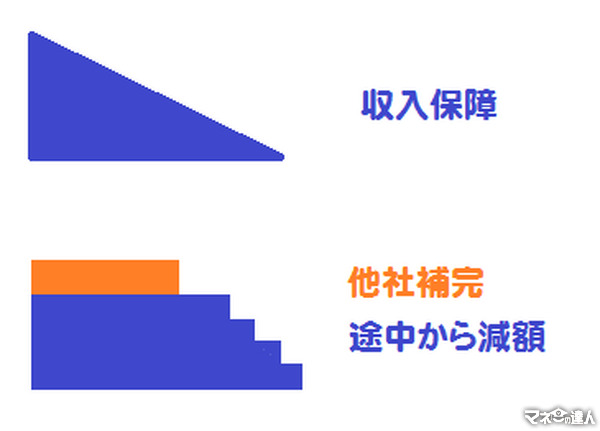

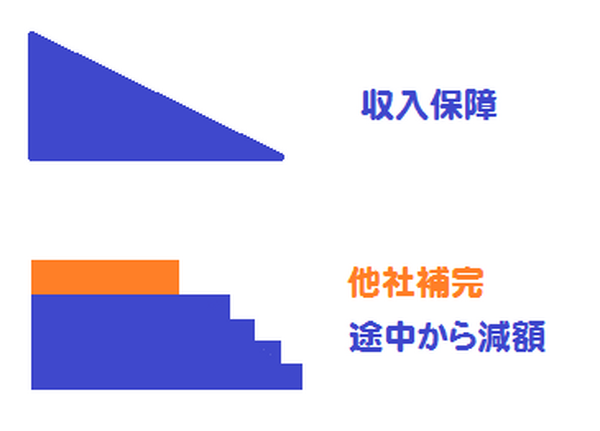

保険は四角か三角か

はじめにも述べましたように、ほとんどの場合では60歳までの生存率が高いため、収入を保障するための保険は、ほとんど必要のない保障になるのです。しかし、ほんの数パーセントに当てはまってしまうことで、遺族年金だけでは足りないことになるケースがあり、大きな保障が必要となるのです。

配偶者がより収入を得られればよいのですが、職業によって収入の限界があることは厚労省の統計データにあります。また、年齢によっても無理があるかもしれません。ということは、出来るだけ最低限で備えておきたいということになるのです。

そこで、テレビでもよく言われている『無駄を減らして保険を三角に』が最も効率的いうことになります。若いうちは保障を厚く、年齢を重ねるほどに減っていくので、三角が都合がいいのです。

ただ、三角にも落とし穴があります。

危険な職業として保険金額に制限がかけられている場合ですね。当初の保険金額が必要額に達しない場合があるのです。それにあわせて三角にすると、小さすぎる三角となってしまいます。その場合の解決方法として、たとえば…

・四角を擬似三角に、保険金額の減額によりピラミッド型にする

などが考えられます。

複数の保障を選ぶには複数の保険会社を扱うお店がいいのか? というと、私の経験上そうでもありません。保障を得るのは保険だけではありません。様々な社会保障制度を教えてくれるほうがいいと思いませんか? 『保険』しか販売できないところでは『保険』だけしか販売しないからです。

保険以外の商品やサービスを売っていますと、保険を過剰に販売する必要がありません。保険の売り手を選ぶことが、実は最も難しいのかもしれませんね。

ライフプランにあった保険のカタチを作ろう

このように一般的な事例で考えていくと、”収入保障を定期保険” ”普遍的な死亡は終身保険”でということになります。難しいのは個々の持つ価値観と抱える事情と資産状況を考慮し、ライフスタイルにあわせたプランニングです。それにあわせて保険のカタチを作ることがその次の難しさでしょうか。

難しい保険とは

古くからある定期特約付き終身保険で、一部の保険会社に見られます。シンプルなカタチであれば使い方や見直し方も簡単で、上手く利用する方法もあります。ですが、なかには最終的にどうなるのかわからない保険もあるのです。また、保障内容の割に安いのは、支払い条件が厳しいことがあります。難しい金融商品は買わないほうがいいですね。

上手に道具を利用しよう

金融機関にはそれぞれの役割というものがあります。契約してまもなく万が一があっても、契約どおりに保障するのが保険会社です。他の金融機関にはない機能なのです。公的制度のメリットと、民間の制度のメリットを最大限に活かしてこそ、賢い利用者ですね。(執筆者:池田 弘司)