ひめじいけだドットコム 代表 家電製品修理エンジニア・インフラエンジニアを経て、生命保険を携わる。自身の経験から、将来を推し量るにはファイナンシャルプランニング(FP)が重要と思い至る。FPと言えば生命保険。外資系生命保険会社・1社専属生命保険代理店(個人事業主)・生損保乗り合い来店型保険ショップを経験する。平日はインフラエンジニアをしながら、土日祝限定にて1社専属代理店を再開。個人の将来設計アドバイス、相続に強い税理士・行政書士連携の相続対策サポート、生命保険を活用した役員・従業員のための退職金原資の作り方のアドバイスを行う。 <保有資格>:生命保険協会認定ライフコンサルタント・3級ファイナンシャル・プランニング技能士(保険顧客相談業務) 寄稿者にメッセージを送る

会社の平均寿命 終身雇用制というものが崩れているだけではありません。会社の10年生存率10%というのは、税理士さんからも聞きます。 そして、会社の平均寿命が20余年(※東京商工リサーチ調べ)というのもあり、会社に入社した

「保険を選ぶ」ことはできるのか 『保険を選ぶ』という風潮がある中、来店型の保険ショップの利用が増えているといいます。個人的にはそんな感覚があまりありませんでした。 しかし、数千種類を超えると云われる保険の中から選ぶといっ

『保険は人生で二番目に高い買い物』 『保険のプロに聞いてもみんな違うことばかり』 という話題は常にあります。 しかし本当に、保険は人生で二番目に高い買い物でしょうか。 基本的な保険3つ 保険は分類しますと3種類しかありま

負けにくい投資の方法として、【ドルコスト平均法】というのがあります。 一定の投資額で投資をすることで、株価(もしくは外貨)が 安い時 → 多く購入する 高い時 → 少なく購入する というもので、全体的に平均化されるという

個人でも決算しましょう 貸借対照表(バランスシート) 4月になりましたが、企業は3月末になると決算セールの追い込みとなります。少しでも、商品やサービスを現金化することで財務内容を少しでも良くし、銀行や株主からの好評価を

面白いキーワード検索でアクセスがありました。『老後不安をあおるファイナンシャルプランナー』、なかなかユニークな視点です。ファイナンシャルプランナーといえば、老後これだけの費用がかかりますよ というお話ばかり。と思ってい

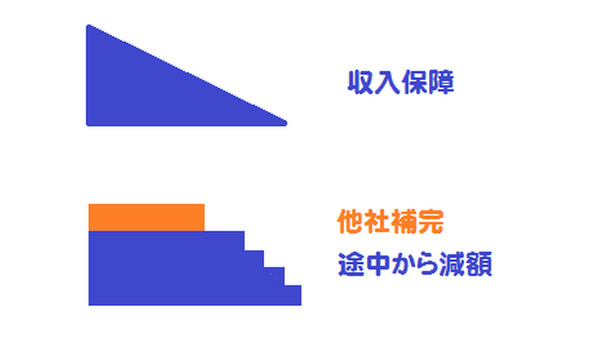

民間の生命保険と共済 生命保険・医療保険を考えるとき、まず最初に考えるのが各種共済制度ではないでしょうか。少ない掛け金でありながら、割戻し金も期待することが出来ます。ただし共済金の上限があります。 例えば某県民共済の

意外と使われていない所得控除 年末調整や確定申告で所得控除されるものに、個人年金保険料があります。最高4万円を課税所得額から控除することができます。 個人年金保険にはいくつかの種類があり、【一時払い】のものと【税制適

最近、外貨預金の話をチラチラ聞きます。外貨立て保険も似たようなものですが、売り文句としては ・外貨と円と分散して、リスク対策しましょう ・外国のほうが利率が良い に集約されます。 分かりやすいように単純化して解説し

各種健康保険制度には、負担した医療費を抑えるための、高額療養費制度。サラリーマンが加入する健康保険には、傷病手当という手当てがあります。残念ながら、国民健康保険にはありません。 高額療養費制度とは 私のサイトでも圧倒

この手のなかなかつきないようで、実に奥深いですね。人って何に対してお金を使うか? といいますと、ほとんどの場合、自分にとって心地の良いものではないでしょうか。それは【食べること】であったり【身につけるもの】であったり、

4月ももう間近、いよいよ新生活のスタートですね。社会人になられる皆さん、大学生になるお子様をお持ちの保護者の方、この時期になると、どこからとなく保険の話題が出てくるかと思います。 保険に加入するキッカケ 社会人なら、

保険をシンプルに考える 『保険』と聞くだけで難しい! と思っていませんか? 定期・終身・掛け捨て・貯蓄・主契約・特約・保障内容… 興味がなければアレルギーがでますよネ。まずは、シンプルに考えることをオススメします。

家族の家事負担増が心の壁? ○ 扶養の範囲内で働く ・ 扶養の範囲外を超えて働く ○ 雇用されて働く ・ 開業して働く ○ 専業主婦(主夫)をする 様々な考え方がありますので、何が正解かというものはありません。た

金融機関でお金を育てる方法というのは、現在のところ証券か保険しかありません。銀行金利をみてもわかるように、ほとんど利息はつかないですよね。今の銀行は、1年以内に利用するお金を保管しておくところです。ですから、今月からN

みなさんは、稼いだお金を銀行に預金されているだけではありあせんか? 銀行は社会にお金を回すことで、価値の創造を行っています。ですが、見方を変えてみますと、みなさんから借りたお金を他の人に貸し出すことにより金利手数料を得