今年からNISA(少額投資非課税制度)の運用が始まっていますが、そのうち、投資信託は、「銀行の預金は安全だが、ゼロ金利なのでお金は増えない、しかし、株式は騰落幅が大きく、また、どの銘柄に投資していいのかも分らない、あまりリスクも取りたくない」という人にとって最適な金融商品といえます。

販売されている投資信託のファンド数は約4500本といわれています。そううち、分配金型のファンドが多くを占めていますが、その中で最も人気のある分配金付きファンドは毎月分配型(毎月決算型)です。

毎月分配を受取る方が得した気分になりますが、ファンドには次の3パターンがあります。

(2) 分配金再投資型

分配金は直接受け取らず決算毎にファンドに再投資する。

(3) 無分配金型

分配金は出さず、決算毎に運用益をファンドに積み増す。

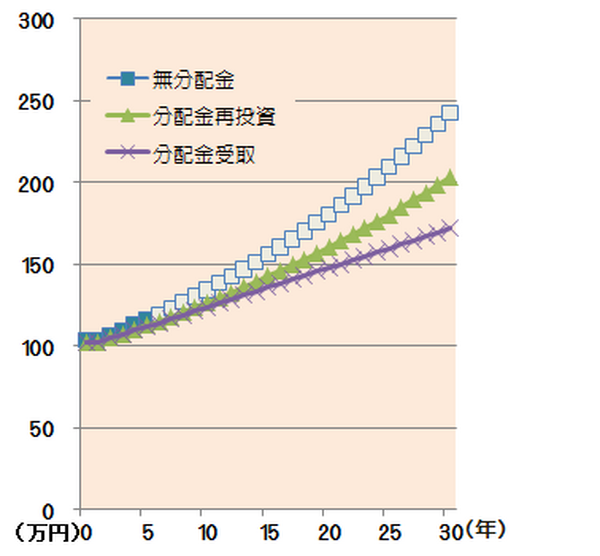

次の図は、どの方法の運用が利益を生むかを示した図(イメージ)です。

分配金受取型、分配金再投資型、無分配型の3つの方法を簡単に比較するための条件は、投資額100万円を元手とし、年率3%の運用益(普通分配金と仮定)で、運用のタイミングを年1回として、それぞれのタイプ別に試算した場合です。

目次

無分配型が“もうけ”が大きい

(1) 分配金受取型

これは、最も運用効果の少ないタイプと言えます。その理由として、実際に受取る普通分配金の場合は20.315%の税金がかかるので手取り額が減り、その上、分配金にも利息は生まないためです。運用成果は単利運用で、100万円+受取った分配金の累計額の合計となります。

(2) 分配金再投資型

このタイプは再投資する分配金の複利効果が期待できるので、(1)のタイプより一定の効果はありますが、分配金としての税金が(1)と同様にかかりますので、その分再投資額は減ります。

(3) 無分配金型

このタイプは、分配金の方法を取らず、運用益をファンドに積み増すタイプです。また運用期間中の運用益(含み益)には税金がかからないので、複利運用の効果が一番高いファンドです。

メリット・ディメリットを知って自分に合ったファンドを選ぼう

(分配金受取型)

分配金を一定期間受取れるため、それを生活資金に組入れることが可能です。このタイプは、リタイア世代の資産活用に適していますが、他のタイプと比べ運用効果は劣るのが短所です。

(分配金再投資型)

このファンドは、分配金に対して課税(普通分配金のみ)されますが、再投資の際の手数料はかかりません。このタイプは、中長期の運用を目指す若い世代の資産運用に適しています。

(無分配金型)

年間投資額が100万円を超えなければ、NISAを利用する投資家向きです。ただし、欠点としては、税務上の問題? から運用期間が3~4年と短く、ファンド(単位型)の本数も他と比べ圧倒的に少ないことです。(執筆者:小林 仁志)