相続対策には、「(遺産)分割対策」、「節税対策」、「納税対策」の3本柱がある旨を以前、掲載しましたが、今般は、あまり世に知れていない分割対策についての「目から鱗」な手法をご紹介します。

目次

「遺言」や「生前贈与」の欠点

一般的な分割対策としては、遺言や生前贈与等が挙げられます。しかし、遺言や生前贈与には、欠点もあります。遺言は、あくまで、相続が発生してからでないと効力が及びません。そして、生前贈与の場合、贈与したと同時に、その贈与されたモノの権利は贈与を受けた「受贈者」に移ります。

当たり前のことかもしれませんし、これのどこに不都合があるのか? と思われる方が大半かと思いますが、相続実務の現場にいると、これが、非常にむず痒い点です。今般は、このようなむず痒いときに役立つ「民事信託」という手法のご紹介です。

民事信託の説明は、後程、行う事として、それでは、世間では、どのようなむず痒い問題があるのでしょうか?

上記のようなケースの場合、単純な遺言や生前贈与の場合、どのようになるのでしょうか?

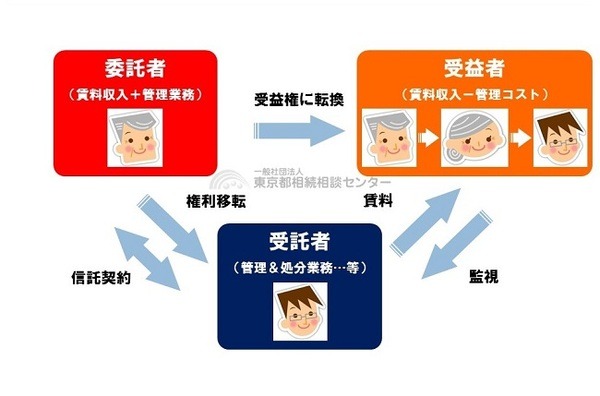

アパート経営の場合、家賃収入は親が得たいものの、子にアパート経営を学ばせたいことと同時に、自身の老化も鑑み、将来的には、自身の代理人としての権限を与える必要性も考えなければなりません。

生前贈与をしてしまうと、アパート自体の所有権が子に移転するため、アパート経営は当然の事、既に名義が子に移る為、自身の代理人としての権限等は考える必要はありません。しかし、困ったことに、アパート経営から得られる賃料収入は子の収入となる為、自身の生活資金が枯渇してしまう恐れがあります。

では、遺言の場合は、どうでしょう。

遺言の場合、自身が死ぬまで賃料収入も得られますし、管理についても、なぁなぁではありますが、自身の子に任せることは可能です。

しかし、万が一、自身の老化により、判断能力(事理弁識能力)が亡くなってしまった場合はどうでしょう。施設に入らなければならなくなった場合、その資金はどうするのでしょうか。場合によっては、このアパートを売却し、その資金を施設の入居費用に充てる必要もあります。

しかし、事理弁識能力が亡くなってしまった場合、その方の資産を売却・処分することは、非常に難しい実情があります。一般的には成年後見制度を活用するケースもありますが、成年後見制度は、そもそも、事理弁識能力に欠ける方の財産を保全することが目的である為、一般的には、不動産の売却等は難しいのが現実です。

但し、今般のように施設に入る必要性が差し迫ったような状況であれば、多少は許可を得やすいものの、そもそも、成年後見人を立てるまでの期間に3ヶ月前後の期間を要します。

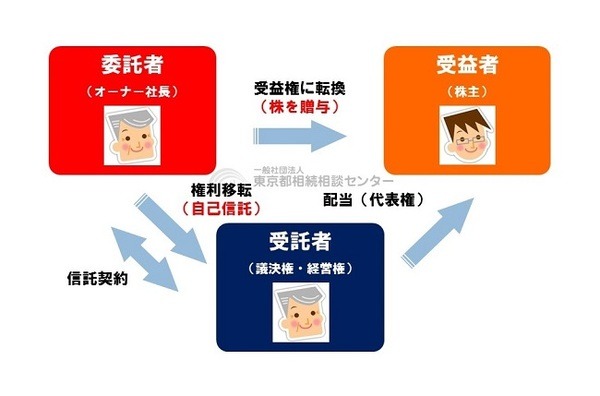

中小企業の事業承継の場合、株を(特定の)子に生前贈与をした時点で、株主は、子となります。当然、議決権が子に有るため、親子の間で、経営指針・手法・戦略等に歪が生まれれば、子は、親を代表取締役から解任し、自らが代表取締役に就任することができます。そうなってしまっては、まだまだ経営については経験も不足している子に会社等、任せることが出来なくなってしまいます。

遺言で、自社株を特定の子に相続させる旨の記載をした場合、当然、自身が死ぬまでは、経営権の問題等はありません。しかし、困った問題としては、一般的には、自身の人生がいつ終わるのか等は分からない為、株価が高い時に子が相続するかもしれません。事業承継においては、一般的には、自社株の評価が低い時に次世代に株を譲渡するのがセオリーなので、困った問題です。

頼りになる「民事信託」という手法

アパート経営においても、事業承継においても、遺言と生前贈与だけでは対応しきれないことが分かりました。こんなとき、頼りになるのが、「民事信託」という手法です。

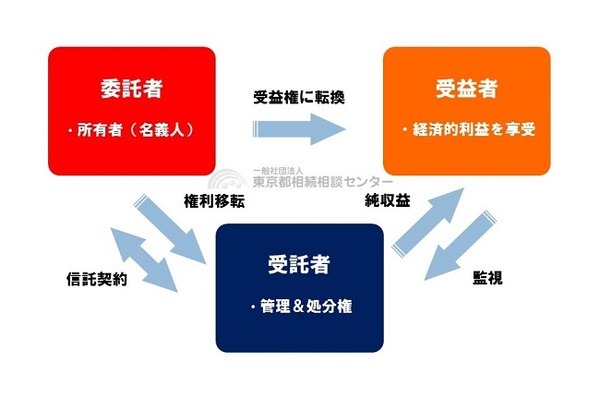

上記の図は先程も出てきましたが、民事信託という手法には、「委託者」、「受託者」、「受益者」という3つの役割・立場があります。

「委託者」は元々の所有者で、オリジネーターともいいます。「受託者」とは、委託者から、その対象となるモノの管理を委託された者を指します。そして、「受益者」とは、その対象となるモノから生ずる果実を得る者を指します。今般でいえば、親にあたり、アパートのオーナー(所有者)であったり、中小企業のオーナー社長で、オリジネーターともいいます。

「受託者」は、その委託者から対象となるモノ(アパート・株)の管理を委託された管理者であり、今般でいえば、アパート経営を勉強する子であったり、中小企業でいえば、株の議決権や経営権を管理する親にあたります。そして「受益者」とは、そのモノから生ずる果実を得る人であり、アパート経営であれば、賃料収入を得る親であり、中小企業でいえば、株そのものや、配当を得る子にあたります。

アパート経営においては、上記のように、オリジネーターである親は、子にアパート経営を学ばせながら、時期を見て、その管理は任せ、自身が賃料収入を得ます。次第に勉強することにより、将来的な大規模修繕をはじめ、一任できるようになる日が待ち遠しいものです。

また、万が一、自身の事理弁識能力が欠けてしまった時でも、その管理・処分権を息子に与えることにより、売却の必要が生じた時などでもスムーズに処理ができます。

さらに、民事信託の場合、遺言とは異なり、数次相続と言って、次の相続の時にどうなるのか…も決めることができるため、図のように、自身の次は、配偶者(二次受益者)、配偶者の次は、子(三次受益者)…等のようなことも可能です。但し、法律上、信託設定から30年後の最初の新受益者の死亡迄が信託期間の限界となります。

中小企業の事業承継においては、オーナー社長は、自社株の評価額を伺いながら、民事信託を利用して、自身を受託者とし、議決権と経営権を保持したまま、株そのものを子に生前贈与することが可能です。

そのため、一時的に、会社の経営を子に任せたくなった場合は、自身に議決権があるため、子を代表者とすることも可能です。万が一、子には、まだ、経営が早かったことに気が付いたり、古参社員がなかなか、子に従ってくれずに会社自体の歯車が狂うようであれば、改めて自身が代表職に復帰することも可能です。

以上のように、これまででは、思っていても、様々な諸事情から、実行できなかった問題も、民事信託の活用により、可能性が広がりました。民事信託は、遺言のように故人(被相続人)からの一方的な意思ではなく、あくまで、信託契約によって成立するものなので、双方の同意があって成り立つため、内容を変更したい場合等は、双方の合意さえ合えば、自由に変更することが可能であり、契約内容そのものも、自由が効きます。

民事信託にはデメリットも

ここまで、民事信託の利便性や汎用性等を説明しましたが、冒頭に記載の通り、あくまで、民事信託は、分割対策の1手法です。そのため、節税対策等の点から見ると、特に効果が無かったり、むしろ、対象となるモノが不動産であったりする場合は、登録免許税等の登記代が生じる等、コストが生ずるなどのデメリットもあります。

また、皆さんもそうであるように、民事信託の知名度が低いことから、民事信託の相談にのれる実務家(士業をはじめとした各種コンサルタント)が少ないこと、各種金融機関では、民事信託に取り組んだ実績が皆無に等しいこと等が挙げられます。

そして、私自身も経験して、ひしひしと感じましたが、何よりも、最終的な出口戦略(最終的な形を実現する行為)に携わったことのある実務家は、さらに、その中のほんの一握りしか居ないことから、相談先を吟味する必要があります。(執筆者:佐藤 雄樹)