目次

年金受給の誤解

といって、特別支給の老齢厚生年金(65歳前に受給できる厚生年金)の請求を遅らせる人が少なくありません。

老齢基礎年金(国民年金)の繰上げ受給と混同しているケースもありますが、その誤解には、「ねんきん定期便」も影響しているようです。![]()

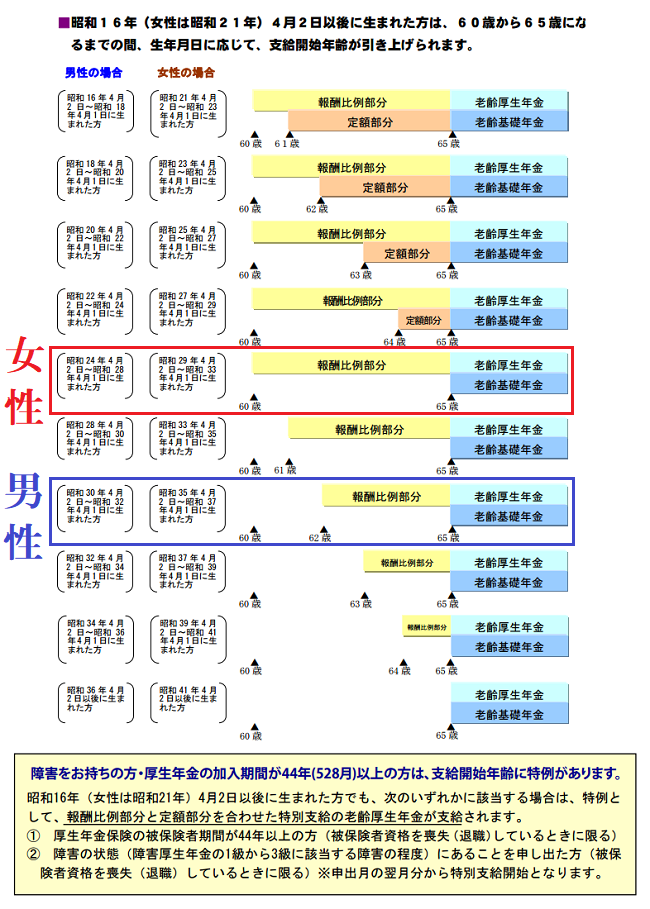

昭和36年(女性は昭和41年)4月1日以前生まれの人は、65歳になる前に厚生年金が受け取れる

昭和36年(女性は昭和41年)4月1日以前に生まれで厚生年金に1年以上加入した人は、老齢基礎年金の受給資格期間を満たしていれば、65歳になる前に特別支給の老齢厚生年金が受給できます。

支給開始年齢は、生年月日により下記のように定められており、女性は5年遅れになっています。

図を見ると、

・ 昭和29年4月2日~昭和33年4月1日の間に生まれた女性は60歳から

受給できることがわかります。

原則として25年以上の受給資格期間を満たしている人には、支給開始年齢になる3か月前に、日本年金機構からA4サイズの緑色の封筒で「年金請求書」が送られてきます。

平成29年8月分(平成29年10月支給)から、受給資格期間が「10年以上」に短縮されました。

この「短縮」により年金の受給資格を得た人には黄色い封筒で年金請求書が送られてきます。

日本年金機構から送られてきた緑色の封筒や黄色い封筒は「どうぞ請求してください」というご案内です。

ところが…

という人が意外と多いのです。

「ねんきん定期便」の見込額表が、誤解を生む

定められた支給開始年齢の前に、たとえば昭和33年7月生まれの男性(支給開始年齢は63歳)が60歳で定年を迎え、継続雇用を希望しないので年金を請求したい、という場合には、「繰上げ請求」の規定により減額されます。

しかし、緑色や黄色の封筒が届いてからご案内のとおりに請求する人は、減額されません。

ではなぜ、「65歳まで待とう」派が優勢となるのか、そこには、「ねんきん定期便」が少なからず影響しているようです。

50歳以上で受給資格を満たしている人の「ねんきん定期便」には、老齢年金の見込額が記載されています。

たとえば、 35年くらい正社員として働いてきた 昭和31年5月生まれの男性の見込額が、おおよそ次のような金額だったとします。

よくありがちな誤解

この表を見たときに、

と解釈し、「115万円」のときに請求したらその受給額が生涯続くと思い込んだ結果、「緑色の封筒」が届いているのにまだ請求せず、65歳になるまで待っているのです。

62歳で受給した年金額が生涯続くのではなく、65歳になったらそれまで受け取っていた「特別支給の老齢厚生年金」が「老齢厚生年金」と名前を変えて、さらに老齢基礎年金(国民年金の給付)が上乗せされるのです。

待っても増えない 5年の時効にも要注意

「繰下げ」の制度にも誤解があります。

65歳以降の老齢厚生年金には「繰下げ」によって増額される制度がありますが、特別支給の老齢厚生年金にはありません。

5年後に請求したら、5年分が同じ受給額でまとめて振り込まれるだけです。

とくに「黄色い封筒」の人は、加入期間が短かっただけに受給できる年金額も少なく、可能な限り受給を先延ばしして年金額を増やしたいと思うのも無理もないかもしれません。

しかし、65歳になる前の特別支給の老齢厚生年金には、「繰下げ」で受給額を増やす制度はないのです。

また、年金を受け取る権利は5年で時効を迎えますので、さかのぼって請求できるのは5年分のみです。

たとえば、60歳で受給できたはずの年金を65歳と5か月で請求したら、5か月分が時効により消滅します。

在職中でも請求を

定年後も継続雇用され、厚生年金保険に加入している人は、給与等と年金月額の合計が28万円を超えたら年金が減額されます。

この制度を「在職老齢年金」といいます。

と計画している人、退職後の請求ならさかのぼって支給される分も満額もらえると思っているとしたら、それは間違いです。

減額される分はしっかり減額されたうえで、まとめて支給されます。

給与が高くて全額停止される計算でも、給与が下がって年金が受けられるようになったときのために、年金請求書は提出しておいてください。

なお、減額されても、年金が一部でも支給されるなら、加給年金は全額支給されます。

加給年金とは、20年以上厚生年金保険に加入した人が定額部分の老齢厚生年金(これから受給する世代の人は65歳以降の老齢厚生年金)を受けられるときに加算される家族手当のようなもので、65歳未満の配偶者を扶養していれば年額で約39万円が加算されます。

ちなみに、働いていても厚生年金保険に加入しなければ、年金が減額されることはありません。

税金の修正申告も大変

過年度の支給分をさかのぼって受け取ったら、所得税の修正申告が必要になるケースもあります。

60歳以降、夫の扶養の範囲でパート勤めをしていた女性が、

というケースでは、夫婦そろって面倒な手続きになります。

なお、税金の申告については、最寄りの税務署または税理士さんにご相談ください。(執筆者:服部 明美)

【関連記事】

【iDeCo】老後は年金だけだと毎月4万6,000円足りなくなる あなたの老後形成は万全ですか?