定年が視野に入った人だけでなく、20代で心配している人も多いのが老後の年金。自分で積み立てる方法はいろいろありますが、使える人なら最初に考えたいのが確定拠出年金です。

目次

加入できる人は?

基本的には国民年金に加入している人と、厚生年金に加入していて勤務先に企業年金等がない人になります。

ニュースに敏感な人は、専業主婦も公務員も確定拠出年金に加入できるようになったのでは? と思うかもしれませんね。しかし、この改正案はまだ審議中で、今国会中に成立したら平成29年、つまり再来年からということになります。

メリットは?

拠出金が所得控除できること

…と言われてもピンとこないかもしれません。でもこれはなかなかすごいことです。

税金や社会保険料は収入に応じて金額が変わります。確定拠出年金に積み立てた分を収入から差し引けるということは、税金や社会保険料を減らすことにもなります。老後のための積み立てができて税金などを減らすことができるのですからメリット大です。

ただし、厚生年金に加入している人が個人で確定拠出年金に加入する場合には、計算上の所得が減る分、厚生年金保険料も減り、その結果、将来受け取る公的年金が減ることにつながる場合があります。国民年金保険の加入者と厚生年金の加入者ではメリットに違いがでるという点には留意しましょう。

運用益が非課税になる

預金利息にしても、株式の配当にしても、運用益には20.315%の税金がかかりますが、確定拠出年金なら課税されません。税金を引かれることなく利益を積み上げることができます。さらに、積み立てたものを受け取る時にも税金が優遇される等、さまざまなメリットがあります。

加入するには?

勤務先が確定拠出年金を導入しているのであれば、それに従うことになるので選択の余地はありません。導入された時にどの金融商品を選んだのかよく覚えておらず、その後見直しもしてないという人はこの機会に自分の運用状況を確認してみることをおすすめします。

一方、これから個人で加入するのであれば自分で金融機関を選ぶことができます。銀行、証券会社、保険会社など多くの金融機関が運営管理機関(窓口)になっています。

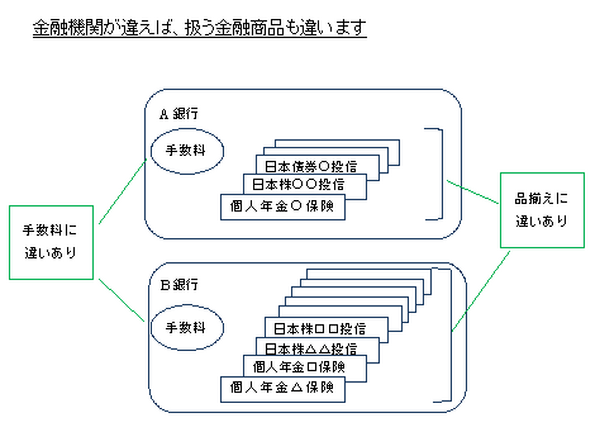

どこで加入しても同じというわけではありません。確定拠出年金には手数料がかかりますが、金融機関毎に違いがあります。また運用商品についても違いがあります。いくつか資料を取り寄せて検討してみるのもよいでしょう。

何かを買う時には自分の欲しい物を売っている店に入ります。しかも年会費がかかるなら安い方がいいですね。そのどちらを優先するかはその人次第。悩ましいところではありますが自分で決めなければなりません。総合金融情報サイトのモーニングスターでは手数料と商品数をランキングしているので参考になると思います。(執筆者:森田 和子)