目次

はじめに

「相続」と聞くと、多くの方が

「家には相続するほどのお金もないし」

「実家もそれ程、資産価値はないからな~」

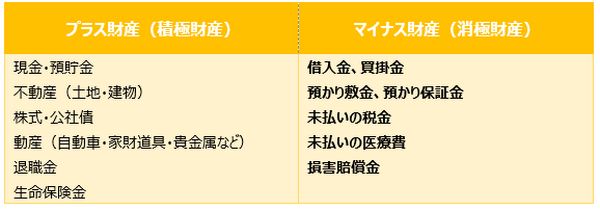

など、 “プラスの財産” の相続をイメージされるかと思いますが、“マイナスの財産” の相続もあるのをご存じでしょうか?

それは「借金」や「ローン」などの負債です!

相続とは?

相続とは、人が亡くなったときに、その人の配偶者や子などが遺産を引継ぐことです。

遺産には“プラスの財産”もありますが、“マイナスの財産”もあります。

プラスの財産の相続においても、配分などで揉めることが多々ありますが、マイナスの財産の場合、「その財産を受け取るのか、受け取らないのか」という選択肢が加わり、より複雑になってきます。

「マイナスの財産」を相続したくない!という場合は以下の2つの方法があります。

<相続放棄>

相続放棄は、プラスの財産もマイナスの財産も全て相続をしないというものです。

相続放棄をするには、相続の開始があったことを知った日から 3カ月以内 に家庭裁判所に申立てなければなりません。

この期間を過ぎると、単純承認(通常の相続)をしたものとみなされ、プラスの財産もマイナスの財産も全て相続をすることになります。

<限定承認>

プラスの財産よりマイナスの財産が明らかに多い場合には、相続放棄をすればよいのですが、試算しなければ、どちらが多いかわからない場合があります。

その場合、相続した債務:消極財産(マイナスの財産)を相続した積極財産(プラスの財産)から弁済し、債務超過の場合は相続人固有の財産で弁済する責任を負わない、というのが限定承認です。

限定承認の場合も相続の開始があったことを知った日から 3カ月以内 に家庭裁判所に申立てなければなりません。

【限定承認のパターン】

(1)プラスの財産が多い場合

(2)マイナスの財産が多い場合

マイナスの相続

ご家族が亡くなり、

“3か月以内”に財産を把握し、相続するのか放棄するのか、限定承認にするのか決めることは大変です。

相続人が多い場合は特に大変です。

マイナスの財産は引き継ぎたくない方が多いかと思いますが、

例えばお店や会社を経営している場合、マイナスの財産も引き継がないと、その後のお仕事に影響する場合があります。

その際は、マイナスの財産を引き継ぎ清算する、もしくは新たに借入をするなどの対応をしなくてはなりません。

突然、マイナスの財産が発覚し、マイナスの財産の相続に襲われないようにするにはどうすれば良いのでしょうか?

事前にできること

一般家庭はもちろん、お店や会社を経営している場合、経営者はマイナスの財産があることを家族や社員に伝えておく必要があります。

「家族に心配をかけたくない」

「社員に負債があることを知られたくない」

と隠していても、突然の出来事で、その大切な家族や社員に大きなダメージを与えてしまうことを考えれば、事前に伝えることもできるはずです。

資産の明確化

結婚した時、家を買う時、子供が生まれた時、人生の節目でファイナンシャルプランナーさんにマネープランについて相談することがあるかと思います。

特に大きなライフプランがない場合でも、家計の明確化を定期的に行うことをお勧めします。

いつ、いくら必要なのか?

住宅ローンやその他の借入金は?

支払期間はいつまでか?

明確にしておくことで突然の出来事に対する対策を立てることができます。

マイナスの財産

住宅ローン ⇒ 団体信用生命保険で返済

お店の借入金 ⇒ 貸付金、保険金等で返済

未払いの税金 ⇒ 預貯金より清算、分割での支払いを交渉

マイナスの財産の内訳ごとに、支払能力があるのかを把握しておくだけでも安心かと思います。

日頃から、こうした家計やお店・会社のお金の流れについて話せる環境づくりをしておくことも重要です。

「マイナスの財産に突然襲われない為に」

今からできることを少しずつ初めてみては如何でしょうか?(執筆者:藤井 亜也)