個人のバランスシートは、ある時点での自分の資産と負債を示すもので作成時点での自分の財務状況、資産状況がわかる。資産が現金のみの人は簡単だが、土地や家屋の住宅ローンやカードローンの負債がある場合や資産に評価損がある場合、保険加入者などはバランスシート分析で問題点が発見できる場合がある。

バランスシートは簡単に分析できるので、さあ自分の資産や負債を分析してみよう。

目次

1. バランスシート

(1)資産と負債と純資産に振り分ける。

・資産は 3種類に分類する

2)投資資産:株式、年金、貸駐車場等

3)使用資産:住宅、土地、自動車等

・負債 :クレジットカード、自動車ローン、住宅ローン等

・純資産:計算で算出 純資産=資産合計-負債

(2)評価方法は下記による

・生命保険、個人年金は解約返戻金

・株式、投資信託は現在評価額

・土地、建物は取引事例又は下記の計算式で売却価格を評価する。

土地: 売却価格=固定資産評価額×110÷70

建物: 建築後年数で売却価値は大きく変動する

築年時 100% 2500万円 の場合

建築後3年で 40% 1000万円 、 10年 30% 750万円 、25年で10% 250万円

・自動車・住宅ローンは実際に支払う総支払額は借入金より大幅に多いが数値としては 借入金の残高とする。

住宅ローン 3000万円 1.5%で借入れた場合、総支払額は 期間30年で3750万円、20年で3500万円が累計金額となる。

2. 例として 40歳時点と60歳時点のバランスシートを作成してみた。

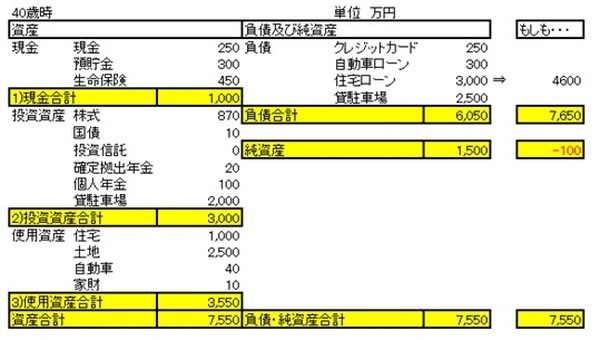

(1)40歳時点のバランスシート

資産

2)投資資産 3000万円

3)使用資産 3550万円

(内訳は土地2500万円、建物は築3年1000万円、他50万円)

負債 6050万円

純資産 1500万円

金融資産1)1000+2)3000=4000万円、3)使用資産3550万円で資産合計は7550万円となる。

一方、負債額は6050万円で純資産は1500万円となる。借入金額が住宅や自動車の実質価値より大きいためにバランスが崩れて見えるのである。

もしも…住宅ローン残高が4600万円であったと仮定する。この場合、純資産は‐100万円となる。何等かの対策が必要と考えるのが自然だろう。バランスシート作成で資産と負債のバランスが明確化され、現金の収支を計算するキャシュフロー表を作成して併用して評価すると対策すべきポイントが見えてくる。

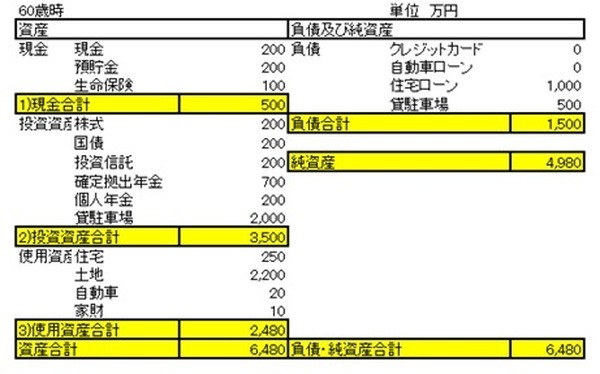

(2)60歳時点のバランスシート

次に60歳時点の資産内容と(40歳時点の価値)を併記した。

金融資産1)500万円+2)3500万円=4000万円(4000万円)、3)使用資産3500万円(3550万円)、資産合計は6480万円(7550万円)。

一方、負債額は1500万円(6050万円)で純資産は4980万円(1500万円)となる。並べて比べると資産合計はあまり変わらないが純資産額が大幅に増加しているのが分かると思う。10年単位で経過を見直してみると資産状況が良くなっている事が良く分かると思う。

このようにバランスシート作成は現在の資産状況が安全サイドなのかバランスが悪いがの内容が分かり、問題があるかどうかの診断ができる。(執筆者:淺井 敏次)