前回の記事、低解約返戻金型終身保険に見るジレンマ(1)はこちら

目次

コストパフォーマンスを考えよう

リビング・ニーズ特約のようなコストのかからないものであればよいのですが、特定疾病診断保険料免除特約は特約保険料がかかる特約です。それならば、しっかりと保障内容も明らかにしておきましょう。保障内容とコストがわかってはじめて、コストパフォーマンスが明らかになります。

最初にコストです。

これは、月払保険料の差額1,245円がコストです。15年間の累計で考えると、22万4,100円になります。保障内容は、がんなどになったときには、毎月の保険料(13,824円)に相当する年金を毎月受け取れることができると考えればよいでしょう。

そして、この保障のしくみは、被保険者が死亡したときには、所定の期間年金を受け取ることができる収入保障保険と同じです。

というわけで、コストパフォーマンスを検証するために、収入保障保険と比較してみましょう。

比較するのは、同じく損保ジャパン日本興亜ひまわり生命の「家族のお守り」という商品です。加入年齢、保険期間、性別を同じにして比較しました。収入保障保険のほうが年金額が高く設定されていますが、保険料は概ね同じ水準です。

保険会社から見れば、特定疾病保険料免除特約は給付を限定した収入保障保険になっているのです。そして、保険会社から考えると、収入保障保険は儲かる商品で、終身保険は儲からない商品です。儲からない商品に儲かる商品を抱き合わせて販売しているということになります。

営利企業である保険会社の側から考えると収益性の高い商品を販売するというのは当たり前です。一方、こんな複雑なしくみを消費者が知っておくべきとも思いません。いわゆる“情報の非対称性”の問題です。

ファイナンシャル・プランナーなどの価値があるとすればここにあるのではないでしょうか。両者の情報のギャップを埋めることができれば、ファイナンシャル・プランナーは金融のプロとして面目躍如といったところでしょう。

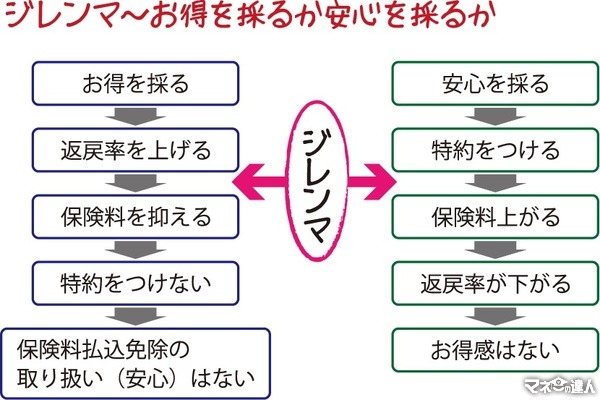

返戻率には逆効果

特定疾病保険料免除特約の保険料が発生するということは、返戻率(へんれいりつ)を引き下げることになります。なぜなら、この特約は前述のとおり収入保障保険と同じしくみです。満期金などは存在しません。掛け捨てなのです。

一方、保険料は発生します。そうなると、保険のお得度を測る尺度として使われる返戻率が下がることになります。返戻率は、その時の解約返戻金をその時までに支払った保険料の合計額で割って計算します。

保険料の払い込みが終了した直後の時点で考えてみましょう。返戻率の分子となる解約返戻金は特約をつけてもつけなくても変わりません。

一方、返戻率の分母となる払込保険料累計は特約を付けていたほうが高くなります。つまり返戻率は下がるのです。投資の一環として低CV型終身保険を考えるのであれば、がっかりですね。

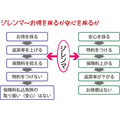

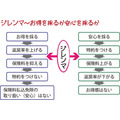

安心とお得感は両立しない~ジレンマを見つけるべき

特定疾病保険料免除特約が悪い特約だとは思いません。がんや急性心筋梗塞になったとしても、保険を安心して維持できるしくみは、やはり保険です。しかし、この特約を付けてしまうと、「投資した保険料が満額戻ってくる」可能性が低くなるのも事実です。

保障を取ればお得感は失われ、お得感を求めれば保障は小さくなる。このジレンマが保険そのものです。保険を分析すると、このジレンマが必ず顔を出します。もし、このジレンマを見つけられないのであれば、後悔することになるかもしれません。そういえば、こんなこと言われたことがありませんか?

『この保険は保障は充実していているのに保険料は安いんですよ。お得です』

…ホントですか?(執筆者:杉山 明)