現在、公的年金・恩給(以下「年金」といいます)を受給している65歳以上の高齢者世帯において、年金のみを所得としている世帯の割合が全体の56.7%、総所得のうち年金の占める割合が60%以上100%未満である世帯が25.5%となっています。(

平成23年 厚生労働省「国民生活基礎調査」より)

このことから年金を受給している高齢者世帯のうち、8割強が所得の大半を年金に頼っていることが分かります。年金や年金額の変動は高齢者の生活の生命線ともいえるでしょう。

さて、先般「妻が65歳になって年金を貰うようになったら、自分の年金額が減った。」というご相談を受けました。ご主人の年金額が減った理由を一緒に考えてみましょう。

年金額が減った理由

大学卒業後からずっと1つの会社に勤務していたご主人は、60歳から年金を受け取っていました。この

「60歳から受け取っていた年金」、つまり65歳前に支給される年金を「特別支給の老齢厚生年金」といいます。そして、特別支給の老齢厚生年金の内訳は次のとおりです。

2. 報酬比例部分:働いた期間の給料の平均額に対応する平均標準報酬額によって額が決定されるもの。

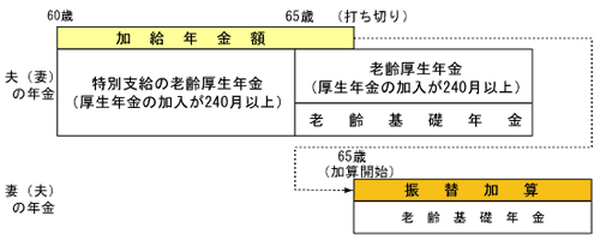

そして特別支給の老齢厚生年金を受け取るにあたり、一定年齢で生計維持関係にある配偶者や子があるときには「加給年金」が加算されます。

本件では奥様がいらっしゃいますから、配偶者加給年金と呼びます。

配偶者加給年金は扶養手当という意味合いを持ちます。そのため本件では、原則奥様がご自身の年金を受け取る年齢、つまり奥様が65歳になると消滅します。

ただし、全ての国民が少なくとも1つの年金制度に加入するという「国民皆年金」制度が施行されたのが昭和61年4月からです。そのため昭和61年4月前に社会人となっていた現在の高齢者、特に専業主婦だった方は十分な年金加入期間がないというのが実情です。

そこで世帯の所得の急激な減少を避けるために、消滅した配偶者加給年金の代わりに奥様が受け取る老齢基礎年金に振替加算額が加算されます。図解すると次のとおりです。

本件の場合、ご主人が60歳から受け取っていた年金は定額部分・報酬比例部分・配偶者加給年金でありました。その後、奥様が65歳に到達したことでご主人が受け取っていた配偶者加給年金が消滅したために、ご主人はご自身の年金額が減ったと思われたのです。

年金が減るのは自身だけの理由ではないことも

最後に、配偶者加給年金の額と振替加算の額のそれぞれの額は、年金を受け取る人の生年月日に応じて決められています。そのため、配偶者加給年金の額と振替加算の額は必ずしも同じではないことをご注意ください。

「年金の額が減っているかも……」と思われた時、本件のようにご自身だけの理由だけではないことがあります。年金額が変更された際の一例として、本コラムが役立てば幸いです。(執筆者:岡村 ひろ子)