一昔前は、対面式で資産運用のアドバイスを受けるのが一つの型でしたが、「フィンテック」の台頭でその流れが変わろうとしています。

今後の資産運用法に劇的変化をもたらすかもしれない、日本にもじわじわと進出してきたフィンテックについて、今回は見ていきます。

目次

この記事の結論

フィナンシャルとテクノロジーを掛け合わせた造語「フィンテック」は、ITによる資産運用アドバイスだけでなく、お金の貸し借りや電子決済など金融全体に関わってくる新技術です。

日本にもじわじわと浸透してきたのは事実ですが、フィンテックが主流になるためには資産運用に関する教育に力を入れる必要があります。

フィンテックとはフィナンシャル×テクノロジー

フィンテックの意味

まず知っておきたいのは、フィンテック(FinTech)の意味です。

フィンテックとは、ファイナンス(Finance、金融)とテクノロジー(Technology、技術)を掛け合わせたアメリカ発の造語です。

金融に情報技術を取り入れた便利な金融サービスを指しており、実際に金融の様々な面で実用性の高い金融サービスが創出されています。

後述しますが、ITを利用したお金の貸し借り、スマホを利用した電子決済、資産運用のアドバイザー的サービスなど、各方面で革新技術が生まれてきています。

スマホでカード決済をしたことはありませんか? スマホがカード決済端末になるあれもフィンテックの一つなんです。

フィンテックの原点はユダヤ人にあり

資産運用分野においてフィンテックの活用は広がりを見せています。

元祖フィンテックといえる国アメリカでは、資産運用におけるアドバイスをフィンテックが行なうことで取引手数料をかなり抑えて、場合によっては無料で提供されています。

そもそも資産運用においてなぜフィンテックが重要なのか、簡単に説明します。

資産運用の基本は分散投資です。日本人であれば、まずは日本株を買うことから資産運用を始めるかもしれませんが、投資対象を日本株だけに絞るのはリスクが大きくなります。

日本株に加えてアメリカ株、国内債券、外国債券など、バランスよく分散投資するならリスクを抑えつつ効率よく資産増を狙うことができます。

アメリカ株が下がればゴールド価格が上がるという関係を利用し、米国株とゴールドをポートフォリオに入れる。分散投資の一つの選択肢と言われています。

このように、リスクと資産運用の効率を鑑みて分散投資するのが投資の基本です。この分散投資の概念は1,500年前のユダヤ人はすでに持っていたとみられています。

そう、分散投資の原点はユダヤ人にあると言っても過言ではありません。

フィンテックと資産運用の融合化が進む

では、分散投資とフィンテックがどう関係するのかという話ですが、先に挙げたように分散投資の対象となる投資商品は多数あり、最低限の専門知識が必要になるのは言うまでもありません。

今の日本であれば、対面式で投資のアドバイスをもらうのが一種のセオリーと言えるかもしれませんが、問題は手数料が高くつくことです。ネット証券会社でただただ株や為替を買うのとはわけが違います。

では、独自の判断で分散投資をすれば良いのかというと、それもまた難しい話です。繰り返しになりますが、分散投資には専門知識が不可欠。対面式でアドバイスをもらう、というのがオチどころでしょう。

しかし、投資家のニーズに照らし合わせて最良と言える資産運用法と対象商品をIT技術が提供できるとしたら、人件費を抑えられるだけでなく、時間を浪費することなく効率よく資産運用できるわけです。

その願いを叶えたのがフィンテックです。アメリカでは大手金融機関もフィンテックを採用し始めています。

日本にじわじわと浸透してきたフィンテック 今後の動きと課題

すでにフィンテックを取り入れている日本企業も

では、日本ではどれほどフィンテック・サービスが取り入れられているのでしょうか?

先に挙げましたが、スマホでのカード決済サービスも一種のフィンテックです。また、個人の資産管理を行なうアプリが多数創出されており、マネーフォワードやマネーツリーなどが代表的存在です。

ネットを介して小口融資できるユニークなフィンテック・サービスもあります。SBIやマネオ、日本クラウド証券などが提供していますが、利回りは銀行預金より高いことから一部のユーザーは重宝しているとのこと。

生活に絡む各方面でフィンテックがじわじわと浸透してきていますが、資産運用においても広がりを見せています。

その一つが、マネックス証券の「アンサー」アプリ。投資信託限定ですが、運用をサポートするiPhoneアプリを開発・提供しています。実際に筆者もダウンロードしてみました。

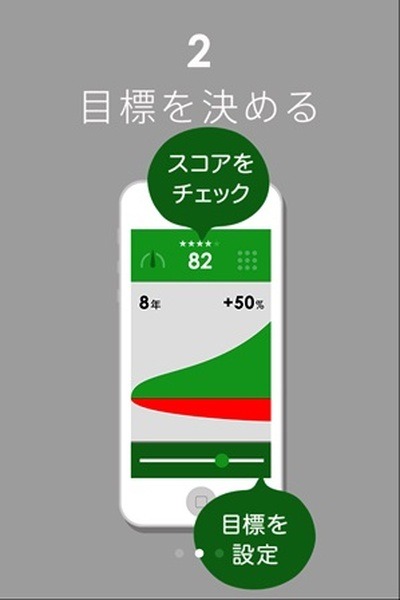

以下、使い方を3段階に分けて簡単に説明している画面です。

筆者は投資信託派ではないので、目下、利用予定はありませんが、自分のニーズや好みに適したファンド銘柄を教えてくれるアプリは非常に便利だと思います。

今は、各証券会社のスクリーニング機能を活用して、好みの株式銘柄を探すことがあります。フィンテックと融合し、さらに進化したスクリーニングアプリがあったら間違いなく“即ダウンロード”しますけどね。期待しています。

マネックス証券に口座開設する⇒公式サイトへ

フィンテック関連銘柄が急騰

2016年1月5日、フィンテック関連銘柄とされるさくらインターネット(3778)とラクーン(3031)が急騰しました。

さくらインターネットは、仮想通貨の決済技術を自社のクラウドサービスで使用できるよう実証実験を始めると報道されたことがきっかけとなり、株価急騰となっています。

今年の投資テーマとしてフィンテックが食い込む可能性があり、実際、フィンテック関連銘柄に個人資金が流入しています。

ただし、さくらインターネットに関する報道で分かるように、フィンテック関連銘柄の多くは今すぐフィンテックに参入できる “即戦力” というわけではなく、あくまでも実験段階。

収益化が実現するまでに時間を要すること、肝に銘じておきたいです。

資産運用の環境作りが課題

フィンテックに関して少々出遅れ感のある日本ではありますが、確実に浸透してきているのは確かです。しかし、資産運用分野においてフィンテックが本当の意味で活用されるには、環境作りが大きな課題だと見ています。

フィンテックが浸透すれば、分散投資における銘柄選択に手数料や無駄な時間が削減されるはずです。しかし、今の日本において、分散投資に限らず資産運用に対する認識が高いわけではありません。

フィンテックが大々的に採用されても、フィンテックを活用する個人投資家が少ないのでは、宝の持ち腐れになります。

金融会社が多大の開発費を費やして資産運用サポートとなるフィンテックを開発しても、それを利用する人が少ないのでは金融会社の負担が増すだけです。

フィンテックという革新技術を日本で最大限活用するために必要なのは、マネー教育だと見ています。これが、今後の課題になるでしょう。

小さい頃からボールを蹴りつづけるからサッカーが上手くなります。

小さな頃から英語を学んだ子供は、羨ましい限りのバイリンガルに成長します。

お金の使い方も同じことです。小学生のときから資産運用を学んだ大人たちが増えれば、フィンテックが活用される機会が増えるのは間違いありません。

本当の意味でフィンテックが日本に浸透し活用されるのは、マネー教育にかかっているのです。日本のマネー教育は変わっていくのか、過度の期待をせずに見守っていこうと思います。(執筆者:堀 聖人)