目次

自動車に関する税金

自動車に関する税金は4種類あります。

「自動車税」

「軽自動車税」

・ 購入時にかかる

「自動車取得税」

・ 購入時と車検時にかかる

「自動車重量税」

です。

今回はその中でも、自動車の所有にかかる税金である「軽自動車税」と「自動車税」について説明したいと思います。

1. 軽自動車税について

(1) 平成28年度の税額

軽自動車税は、毎年4月1日時点に軽自動車税を所有しているとかかる税金です。年度の途中で購入した場合はかかりません。

昨年までは「自家用の乗用車であれば7,200円」というように車両区分ごとに一律の金額でした。

平成28年度以降は、所有する軽自動車の最初の新規検査時期によって3パターンに分かれるようになります。

前年度中に最初の新規検査を受けた軽自動車については、税額が引き上げられています。また、最初の新規検査から13年超経過した軽自動車については、環境負荷の大きいものとして納税額が大きくなりました。

平成28年度の年税額(抜粋)

(2) グリーン化特例による軽減

平成27年4月1日から平成28年3月31日までに最初の新規検査を受けた軽自動車で、排出ガス性能及び燃費性能の優れた環境負荷の小さいものについては平成28年度分に限り軽自動車税が軽減されます。

グリーン化特例(軽課)の適用を受けた場合の年税額(抜粋)

*ア 電気軽自動車、天然ガス軽自動車(平成21年排出ガス基準10%低減)

*イ 乗用: 平成17年排出ガス基準75%低減達成、かつ平成32年度燃費基準+20%達成車

*ウ 乗用: 平成17年排出ガス基準75%低減達成、かつ平成32年度燃費基準達成車

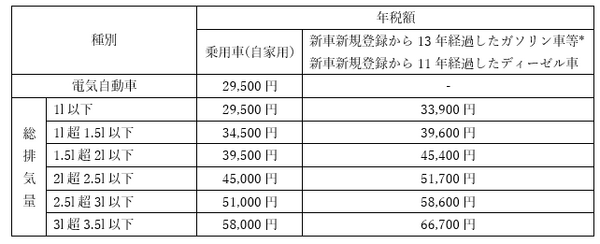

2. 自動車税について

(1) 平成28年度の税額

自動車税は、自動車(軽自動車以外)を所有しているとかかる税金で、4月1日時点の所有者に支払い義務がある税金です。

また軽自動車税と違い、月割の制度があります。新車を購入した場合、その登録時に登録日の翌月から3月までの分を納付する必要があります。年度の途中で廃車して抹消登録をした場合は、その抹消登録日の翌月から3月までの分の税金が還付されます。

自動車税についても、軽自動車税と同様環境負荷の大きい自動車税については税負担が重くなります(重課)。平成27年度よりその重課の割合が10%から15%に引き上げられました。

平成28年度自動車税額(抜粋)

*ハイブリッド車等については重課の対象外

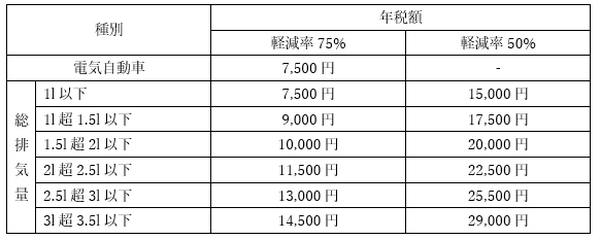

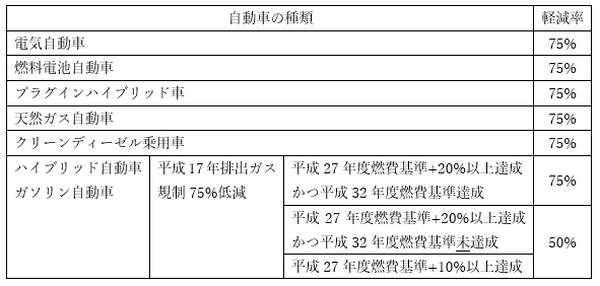

(2) グリーン化特例による軽減

自動車税も、軽自動車税と同様にグリーン化特例による軽減措置があります。平成27年度中に新規登録された自動車については、平成28年度分の自動車税の軽減措置を受けることができます。自動車の種類によって軽減率が75%か50%に分かれます。

グリーン化特例(軽課)の適用を受けた自動車税額(抜粋)

自動車の種類別軽減率

3. その他

軽自動車税及び自動車税は、地方税であるため東京都のように独自の減税措置が存在する場合もあります。

なお来年度以降、軽自動車税及び自動車税の一部として、燃費性能に応じて課税される「環境性能割」という新たな税金が導入される可能性があります。自動車取得税の廃止に伴い導入が検討されている税金です。

その他、各減税措置が更新される可能性もありますが、現在のところ正式に法案は可決されていません。今度の動向が気になるところです。(執筆者:高垣 英紀)

後篇はこちら