生命保険信託。

あまり聞きなれない名前だが、このところ成約ベースに勢いがある生命保険の付加的サービスだ。どんな特徴があり、どんな人が使っているのだろうか?

生命保険に詳しいファイナンシャルプランナ-の竹下さくらさんにお話を伺った。

目次

契約者の「想い」を実現する仕組み

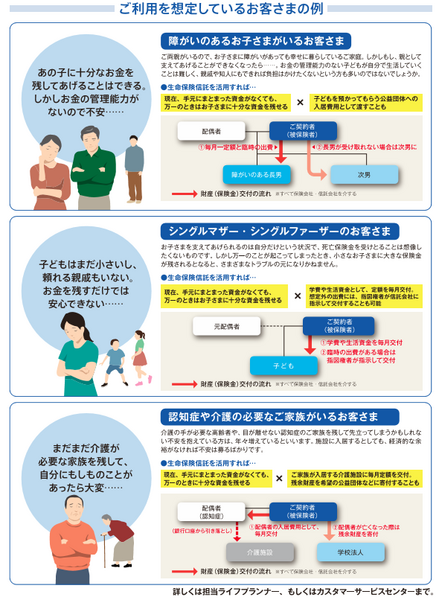

「生命保険信託は、自分が亡くなった後、残された家族の財産管理能力に不安がある場合など(※)に使いやすい商品です」(竹下さん)

たとえば、片親世帯の場合、保険金の受取人が未成年で親権者が一人のこともある。幼い子どもに大金が入ることで、トラブルの種になることもあるだろう。

また、知的障がいのある子ども、老・老介護中で親が認知症など、残された家族の財産管理能力に不安が残るケースは多々、想定される。

一般的な生命保険が保険金という大金を全額一括で渡す、あるいは契約者が年金払いと決めておいても受取人が望めば一括で支払われるのに対し、生命保険信託は、確実に毎月一定額を契約者が指定した相手に渡るように契約をすることができる。

ペース配分をしながら生活費や学費、老人ホームなどの費用等として使えるので「保険金をこう使って欲しい」という契約者の想いを、確実に実現できる仕組みといえる。

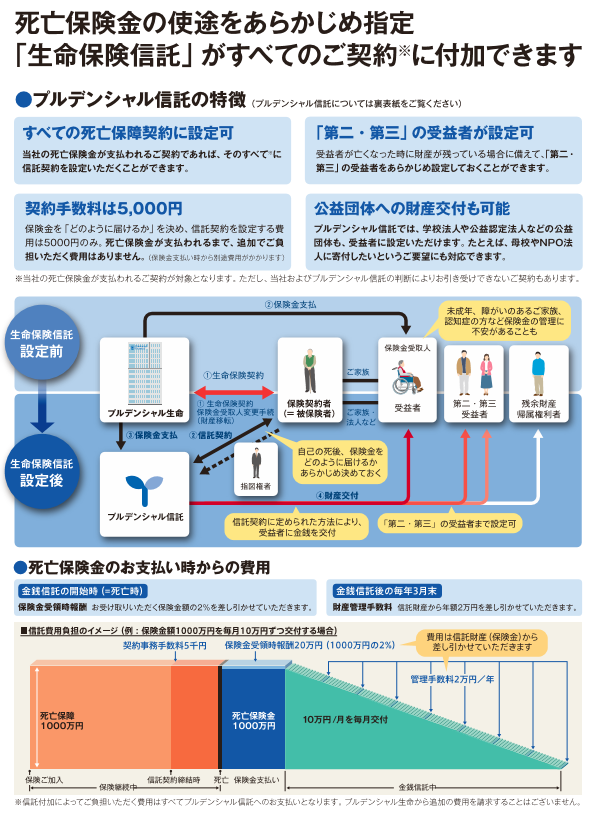

=プルデンシャル信託の仕組み(イメージ)図 =

※自分が亡くなった後、家族も亡くなった段階で財産が残っているケースに備え、あらかじめ、「家族亡き後は社会・公益のために残りの財産を使ってほしい」という要望をかなえたい場合などにも使える(ただしプルデンシャル信託が受益者として設定を認める場合に限る)

生命保険信託のハードルが下がった!

「従来の生命保険信託は、信託銀行のみが担い手だったため、どちらかといえば富裕層向けでした。けれども扱う会社が増え情報に接する人達が増えたこと、そして何より手数料が手頃な利用しやすい商品が登場したことで、利用者のすそ野は広がっています」(竹下さん)

●プルデンシャル信託を利用した場合の例

契約手数料とは、契約をする際の事務手数料(1契約につき1回)。

保険金受領時報酬とは、金銭信託の開始時、つまり契約者の死亡時に支払うお金(1契約につき1回)。

財産管理手数料とは、財産を管理する手数料(毎年1回)。

「将来のキャッシュを信じて託す」という発想

「私に万一のことがあったら、残された子(親)の生活はどうなるんだろう? と心配な方にこそ、是非、生命保険信託を知って頂きたいですね。今、まとまったお金がなくても、大丈夫です。毎月、数千円の保険料を支払っておくことで、将来のキャッシュを確保し、その使い方を指定しておくことができるのです」(竹下さん)

つまり、まだ手元にないお金である「将来のキャッシュ」に対して、その使い道を信じて託す(信託)契約ができるということが生命保険信託の大きな特徴だ。

「反対に言えば、保険金受取人が将来のキャッシュを管理する能力がある場合は、生命保険信託は不要かもしれません。財産を管理してもらう訳ですから、そこには当然、コストが発生します。コストを支払っても利用する必要性があるかどうか? は、しっかり見極めて欲しいポイントです」(竹下さん)

生命保険信託の社会的意義

竹下さんは、こんなふうに言う。

「生命保険信託の契約をすることで、保険会社に利益が入る訳ではありません。財産管理手数料などは、信託銀行に支払われる訳ですから。それでも、プルデンシャル生命が生命保険信託の契約を推進されているという姿勢を、私は高く評価しています」

保険会社が生命保険信託の契約を推進する背景には、保険金が必ずしも故人(契約者)の意図した通りに使われないケースがあった。

保険会社として、そんな現場に立ち会い、「何とかならないか」というやりきれない気持ちが、今回の生命保険信託のハードルを下げる動きに繋がったそう。

CSR(企業の社会的責任)という言葉はご存じだろうか? 企業には、倫理的観点から社会貢献する責任があるという考え方だ。人の命に関わる多額のお金を扱う生命保険会社だからこそ、CSRについても、より真剣に取り組んでいるのだろう。

ひとつの企業の動きが、業界全体の動きに

プルデンシャル生命が、保険業界全体の動きの牽引役になった例はいくつかある。

「ファイナンシャルプランナ-の先駆け的な存在の小野瑛子さんもおっしゃっていましたが、阪神淡路大震災の時に、全契約者とコンタクトを実際にとったのはプルデンシャル生命と生協のみ。その時の学びから、今ではすべての保険会社が全契約者とコンタクトをするのが当たり前の風潮になっています」(竹下さん)

「また、プルデンシャル生命が1992年に発売を始めたリビング・ニーズ特約も、当初は『前例がない』という理由で自社への導入をためらう会社もありましたが、今では、どの会社でも当たり前に提供するようになりました」(竹下さん)

誰もが自然に利用できるサービスに!

家族の形態が多様化している今、「家族という仕組み」の中で守られてきたであろう人々を守る、「新たな社会の仕組み」を作っていかなければならない。そんな観点からも、

生命保険信託のニーズは、ますます高まっていくと考えられる。

「生命保険に信託契約を設定できるという制度が、もっと業界に広まって、誰もが自然にできるサービスになることを期待しています」(竹下さん)

それを推し進めるための「世論」を担うのは、私達、主婦。生命保険信託についての一連の動きについて、ひとりでも多くの人に知って欲しいと思う。(執筆者:楢戸 ひかる)