目次

壮年期&老後保障を考える

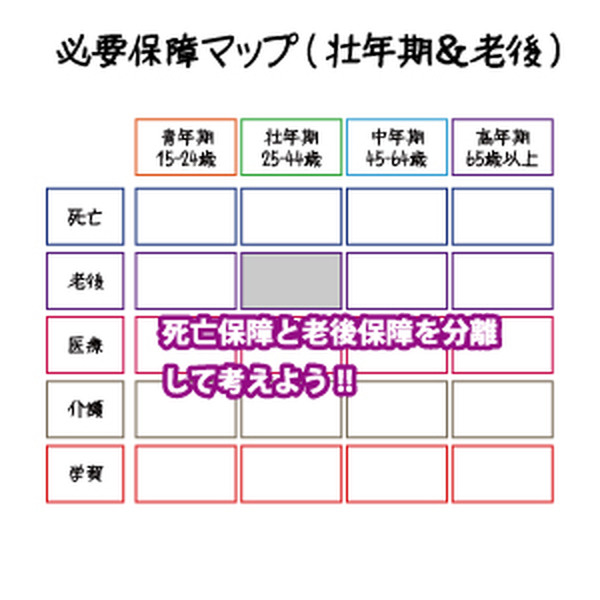

横軸に年代、縦軸に保障の種類を配した必要保障マップで、壮年期&老後保障の部分を考えてみましょう。死亡保障と老後保障を分離して考えると合理的な判断ができるという結論に辿りつくのではないでしょうか。

必要保障マップを考案した背景は実はここにあります。保険の見直しが叫ばれて久しいのですが、上手に保険の見直しをしている人は少ないと思います。

多くの人は、「保険の見直し=保険の入りなおし」になっているのです。これはある意味当たり前の帰結で、保険を販売する人に、保険の見直しをお願いしても、保険の入りなおしになってしまうのです。

自分で保険を見直そうとするのであれば、保障が重複している部分をカットするのが一番です。そのために、必要保障マップを使っていただきたいのです。

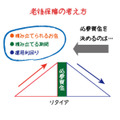

老後のための必要資金の考え方

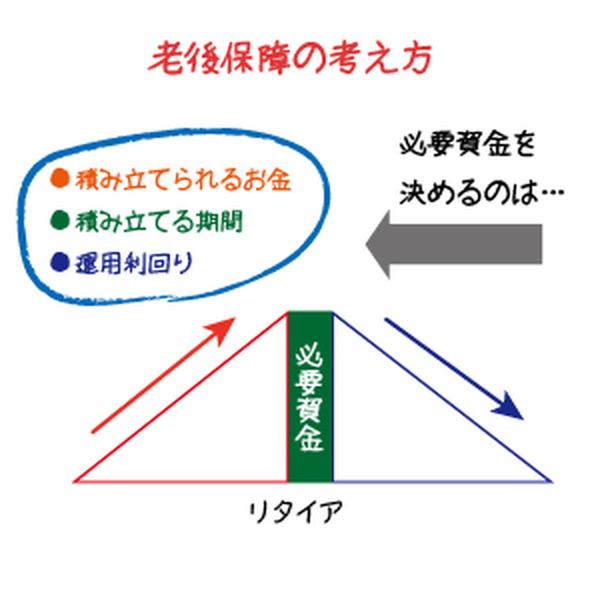

老後の生活のためにどの程度のお金を用意しておくべきなのかよく話題に上ります。これを計算するには、図のような山を考える必要があるでしょう。

この山の頂上は、現役世代からシニア世代へ切り替わる時期、つまり、リタイアの時期です。

リタイア後の生活を予想して(これが大変なのですが…)右側の三角形の部分を計算します。必要資金はこのようにして決まります。

毎月の家計の赤字がどの程度なのか、どの程度の期間を考えるのか、どの程度の利回りで資産を運用できるのかにより金額が決まります。

左側の三角形はそれまでの積み立ての期間を表しています。毎月積み立てられるお金、積み立てられる期間、運用利回りにより積み立てられる金額が決まります。

かつては終身保険がニーズを満たしてくれた

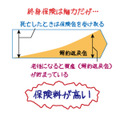

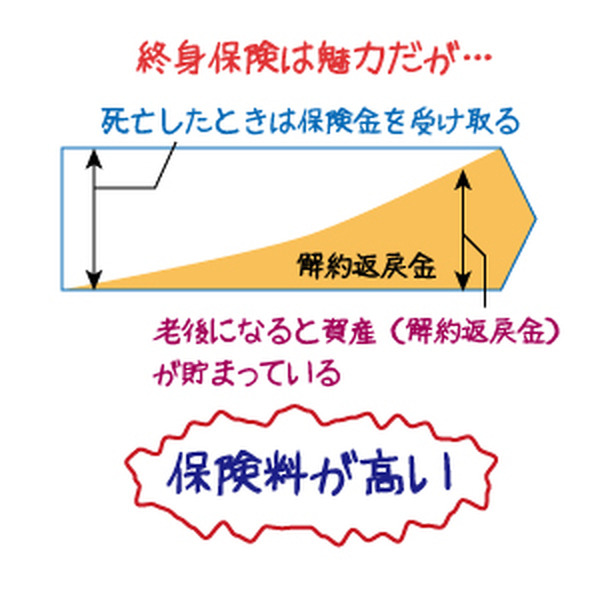

かつては老後のためには終身保険に加入しておくのが合理的でした。終身保険は、加入した時から保険金額の死亡保障がついていて、相当の年数が経つと解約返戻金も貯まっていました。

死亡保障と老後保障をあわせて、終身保険で賄うことができていたのです。

しかし、デフレの時代に突入し、予定利率はどんどん悪くなっていきました。その結果、終身保険は、ビックリするくらい保険料が上がってしまい一般の消費者が加入できるような金融商品ではなくなったのです。

その結果、必要な保険金額の終身保険に加入すると保険料が高すぎる、加入できる範囲の終身保険では保障額が低すぎるという事態を招いたのです。

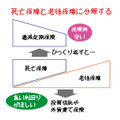

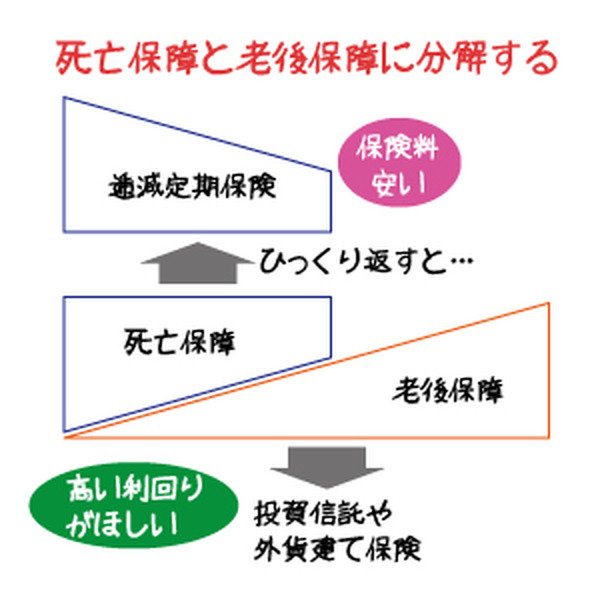

ニーズを分解する

終身保険で必要な機能は2つに分解できました。それは壮年期の死亡保障と高年期の老後保障です。

まだ現役世代で働いているので資産を取り崩す必要がなく、こどもがある程度の年代になり死亡保障がそれほど必要でなくなった、中年期には終身保険は一時的に不要になります。

分解された壮年期の死亡保障と、高年期の老後保障は、それぞれ別々の金融商品でカバーするのがかしこいやり方かもしれません。

かつては、終身保険というすべてのニーズを満たすオールマイティの存在であったのですが、今では、ニーズごとに商品を割り当てることを考えるとよいでしょう。

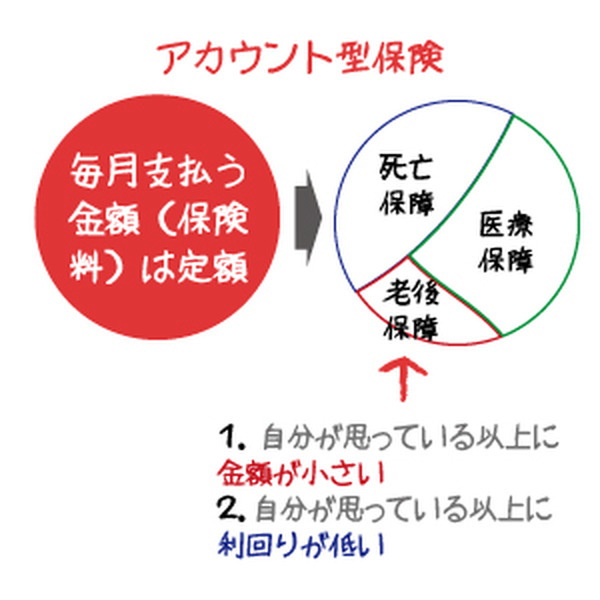

アカウント型保険の功罪

日本の大手保険会社ではアカウント型保険という保険を販売しています。毎月支払える保険料はそれほど多くないという消費者の制約をくみ取り、保険料を抑えてたくさんの保障を付加することができるのが特徴です。

必要保障マップの考え方とアカウント型保険の考え方はかなり似ています。

ただし、気をつけてほしいことがあります。若い世代がアカウント型保険に加入すると、どうしても死亡保障や医療保障にコストを割いてしまいます。

保険料を一定とすると、老後保障のために充てられる金額は多くありません。そして、アカウント型保険の積立部分の利回りは、思っている以上に低いのが現実です。(執筆者:杉山 明)