目次

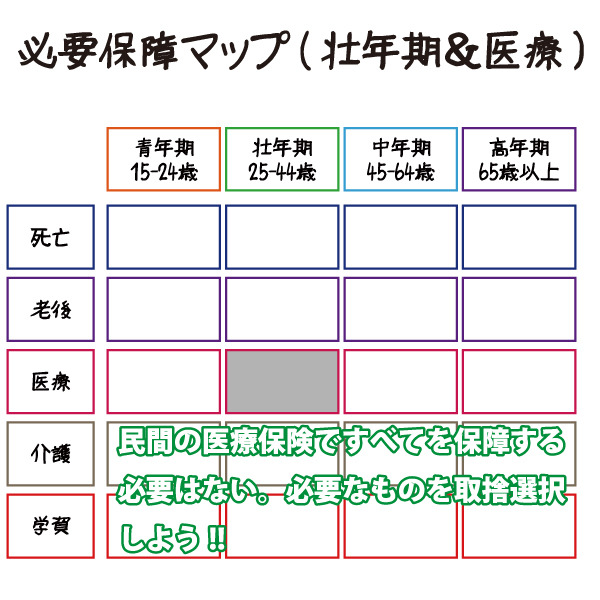

壮年期&医療保障

医療保険は、保険の中で一番身近な存在になっているのではないでしょうか。

そして、年齢とともに保険の必要性を認識し始めるとき、最初に考えるのも医療保険。かつては、終身保険や定期保険の「おまけ」のような存在だったのですが、今では、医療保険は立派な主役の保険です。

そして主役になってしまったので、保険料(コスト)も主役級になってしまったというのが、現在の医療保険です。あれも必要、これも必要という具合に保障を足し算で考え始めるとあっという間に予算をオーバーすることになります。

そこで、必要になるのは、安い保険を探すことではありません。不要な保障を削ることです。安い保険を探し始めると、「労多くして得るものが少ない」結果に辿りつくでしょう。

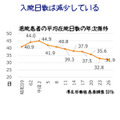

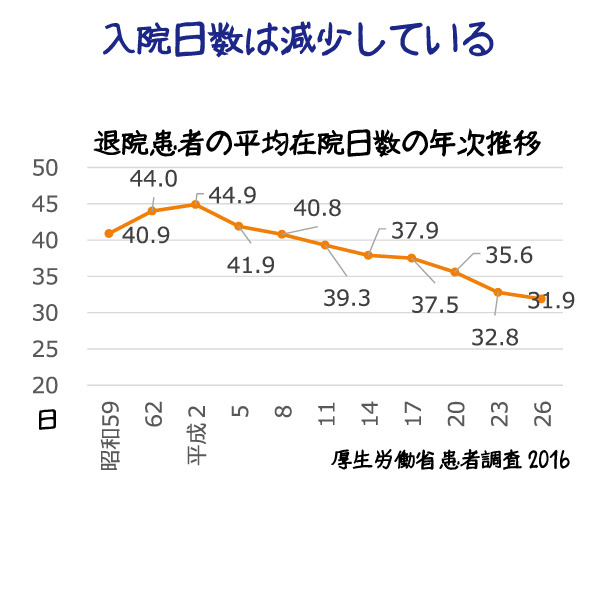

入院日数は減少している

医療保険で考えてほしいことは、入院日数は減ってきているということです。

かつては長期入院になると大変ということで加入していた医療保険ですが、現在では長期入院の可能性は減っています。

民間の医療保険の給付の中心は、入院日数に比例した給付です。入院日数が減少すると受けられる給付も減少したのです。

そこで、民間の医療保険では短い入院にも給付を行うようになりました。『日帰り入院でも保険が使えます』というものですが、日帰り入院で保障を受けることの意味はもう一度考え直してみなければなりません。

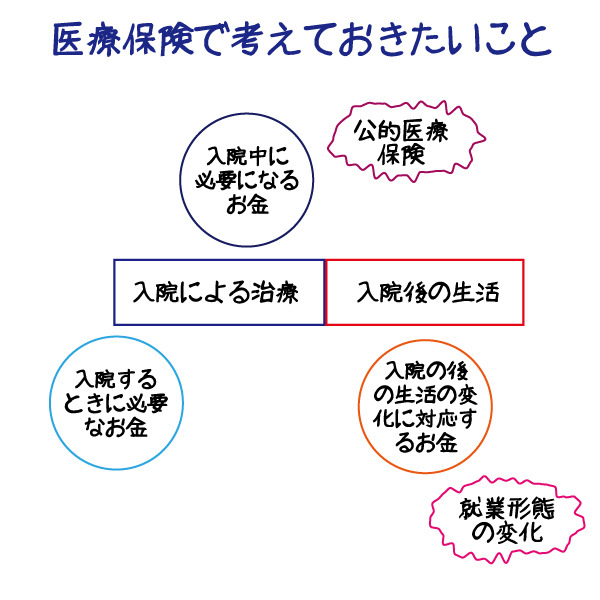

医療保険で考えておきたいこと

入院というリスクと保険いついて考えてみましょう。お金が必要になるのは

(2) 入院中

(3) 入院後

の3つの段階に分かれます。

実は、民間の医療保険で考えておきたいことの焦点は、(1) と(3) なのかもしれません。これは、青年期&医療保障のときに解説したことと重複します。

なぜなら、入院による治療の段階では、公的医療保険による給付が充実しているからです。現在の、民間の医療保険の位置づけは公的医療保険の補完です。公的医療保険でカバーできない部分をカバーすることを考えましょう。

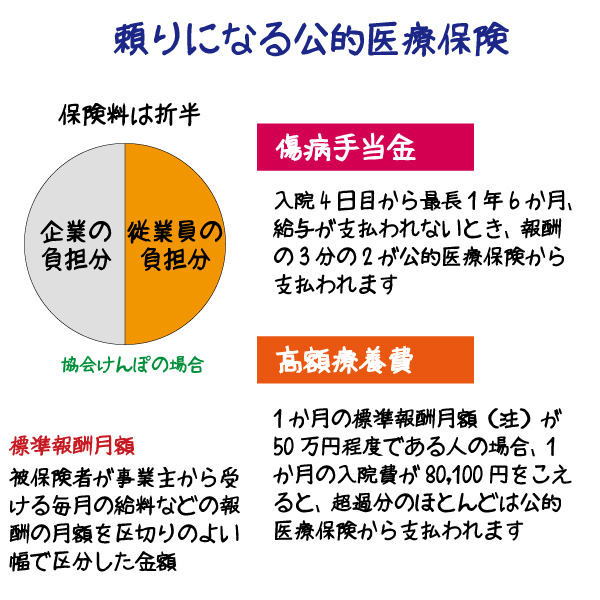

頼りになる公的医療保険

公的医療保険(健康保険や国民健康保険など)で知っておきたい給付は、傷病手当金と高額療養費です。

傷病手当金は、それまでの給与収入がなくなったときに、給与の3分の2を医療保険が支給するしくみです。給与ということになりますから、自営業者が加入する国民健康保険にこの手当金はありません。

サラリーマンと自営業者で民間の医療保険に求めるものに少し差が出る理由になります。

もう一つの高額療養費は、一定以上の医療費については、ほぼ全額公的医療保険が負担するしくみです。こちらは、サラリーマンが加入する健康保険にも、自営業者が加入する国民健康保険にも同じように存在する制度です。

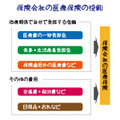

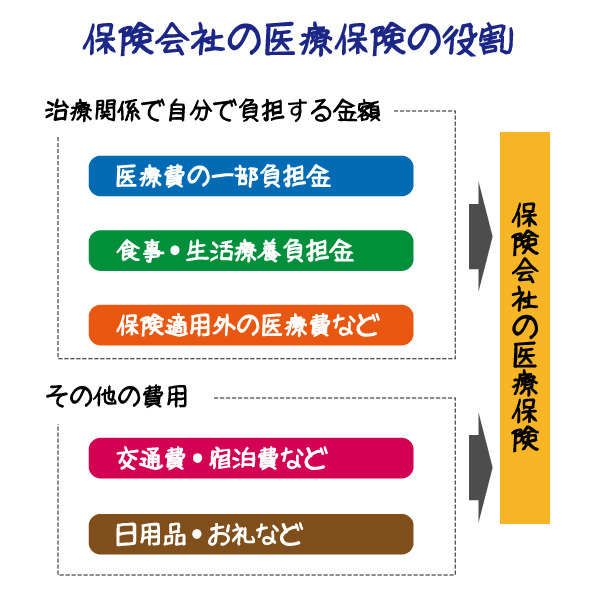

保険会社の医療保険の役割

公的医療保険を考え、お金が必要となるタイミングを考えると、民間の医療保険に求めるものが明らかになってきます。

一つは治療関係で自分が負担する金額です。健康保険などの自己負担分に加えて、差額ベットや食費の自己負担分などが含まれます。そして、先進医療や美容整形など保険の対象外になるコストもあります。

もう一つは、その他の費用です。家族や親族の交通費や宿泊費、あるいは、日用品やお見舞いのお例など医療そのものではないけど、治療に伴って発生するコストです。

さらに、広義の医療保障というのであれば、退院した後、生活を日常に戻すためのコストも必要になります。(執筆者:杉山 明)