この記事の最新更新日:2020年8月10日

目次

現実を見て決める結婚、離婚

コロナの影響で在宅勤務や自宅で自粛する時間が増え、夫婦が顔を突き合わせて生活する時間が長くなり、「コロナ離婚」なる言葉も生まれています。

「もう、今後この人にはついて行かれない」そう思ったときどうすればいのでしょう。

これからお話しするのは、シングルマザーに関する現実的な数字です。

厚生労働省の(平成29年版 厚生労働白書)によれば、ひとり親の貧困率は50.8%です。

貧困率とは、平均値の半分以下の手取り収入しか受け取っていない人の割合をいいます。

母子世帯の平均就労収入は200万円、非正規の職に就く人は57%で非正規の平均就労収入は 133万円、正規の職でも平均就労収入は 305万円です(厚生労働省 平成28年度全国ひとり親調査より)。

国税庁の平成30年民間給与実態調査によると、一般世帯男性の給与平均年収約 545万円、女性給与平均が年収約 293万円です。

教育費にかける月額平均は、一般世帯は約3万2,000円に対し、母子世帯は約1万6,000円とほぼ半分です。

多いとは言えない収入の中、夫からの養育費はどうでしょう?

受け取り率は 約25%(平成28年全国ひとり親調査より)に過ぎません。

口約束や一筆くらいの約束だと反故にされてしまう確率も高いようです。

離婚で大事なのは感情より勘定です。

そんな風に思ったとき、この記事を参考にしてください。

結婚も離婚も近年減っています。

最近、ひとり親の貧困が報じられるせいか、結婚も離婚も件数が一時期より減っています。

最近15年の結婚件数は最高が2001年79万9,999件(50年なら1972年の109万9,984件)に対し、2015年は63万5,000件と過去最低の推計です。

厚生労働省の人口動態調査によれば、最近15年の結婚件数は最高が2001年79万9,999件(50年なら1972年の109万9,984件)に対し、 2019年は59万件と過去最低の推計です。

離婚件数は最高が2002年の28万9,836件に対し、2019年は20万7000件の推計です。

現実を見ている若い人が「いろいろ大変だから、1人でいいかな」と思ってしまう結果、結婚も離婚も減っているのでしょうか?

離婚OK:財産あり、子どもなし(自立済)

お互いが好きで結婚したのだから、できれば離婚は避けたいもの…お子さんがいる場合は特に子供の精神的影響を考えれば、相手とうまくやっていくに越したことはありません。

でも、「離婚しても経済的にはなんとかなりそう?」と思ったら離婚して、新しい人生を歩めます。

・ 55歳の女性

・ 子供たちは成人して自立

・ 住宅ローンを払い済み

・ 60歳の夫が退職金を受け取り済み

・ 退職金は手付かず

このような場合は、夫が投資や事業を興すのにお金を使う前に他の女性に貢いだりする前に、離婚してしてもよいかもしれません。

注意点

離婚の財産分与で自宅が妻の物になっても、固定資産税(毎年)や登録免許税はかかるので、現金の用意は必要です。

場所や広さにもよりますが、持ち家に妻が残るとして、約10万から約30万円の固定資産税が毎年払える額プラス、85歳の老後まで考えた妻1人の生活費くらいは稼ぐ必要があります。

高齢者の単身世帯の消費支出平均(総務省 平成30年家計調査による)が月約 15万円です。

離婚時年金分割

熟年離婚でよく出てくる問題です。

この55歳妻の離婚後の収入、年金について考えてみましょう。

平成20年4月以降の結婚期間から、夫の厚生年金(共済年金)の報酬比例分のうち妻との結婚期間中の被扶養配偶者期間分の50%(平成20年3月以前の期間は協議で按分率を決め、最大50%)を妻に分割できるようになりました。

妻に分割されるのは、夫の厚生年金(共済年金)の報酬比例分のみ、夫が国民年金期間の年金は妻には分割されません。

夫の年金額全額の50%ではなく、妻に分割されるのは多くても30%ほどです。

注意点

離婚分割は、離婚後2年以内に手続きをする必要(離婚後の戸籍謄本等が必要)があるので、注意してください。

熟年夫婦であるほど、平成20年3月以前の期間が長いことでしょう。

この期間は妻が夫に扶養されていても「合意分割」となります。

離婚後元夫婦が顔を合わせる場合もあり(代理人に依頼したり、家庭裁判所で審判、和解が出れば別)大変に感じる人もいるでしょう。

離婚OK:共働きで安定の収入、住宅ローン少額

子供が成人するまでの間、2人以上世帯の平均生活費月30万円をクリアでき、賞与も合わせ年収500万以上あれば、子供を引き取っても、ある程度生活には困らないだろうと思われます。

注意点

2人以上の子供が私立の小中学校へ行っている場合(1人でも収入により)は要注意です。

妻の年収や夫から取れる養育費にもよりますが、学校内教育費だけでも公立小は年約11万円、私立小年約90万円、公立中は年約17万円、私立中は年約103万円かかります。

実家に戻る場合などを除き、ひとり親が子育てするとお金がかかることもあるでしょう。

ひとり親で、私立の学費は大丈夫でしょうか?

小中学校は公立にしておいた方が先行き無難なのかもしれません。

夫が払う養育費にもよりますが、夫に義務付けられた養育費は以前より基準が額が高くなったとはいえ、案外少ないです。

参照:令和元年12月版 養育費・婚姻費用の算定(pdf)

離婚OK:実家が協力的

冒頭で母子世帯の貧困率についてお話ししましたが、貧困率を測る収入の計算には「資産」は入っていません。

親が持ち家で高収入の場合、親の扶養に入ってしまう手もあります。

【例】出戻り娘1人とその子供2人、実家の父母と合計5人

生活費はその家にもよりますが、総務省 の平成30年家計調査家計収支編によれば、2人以上世帯の月平均消費支出は約30万円です。

このうち教育費は約1万円なのですが、実際には教育費は1人につき月1万5000円から2万円ほどかかっているので、子供がいると月 34万円以上の支出があるでしょう。

自分の収入、実家の両親の収入(年金含む)を合計してみてください。

例え、自分がパートでの就労年収120万円、夫からの養育費が滞っても、親の収入次第でしょう。

注意点

親が亡くなる前に、持ち家に住み続ける場合は固定資産税(約10万円から約30万円)と自分たちの生活費を確保できるようにしておきましょう。

加えて持ち家場合、両親のいる間は、児童扶養手当が出ない可能性も高いです。

離婚OK:夫に経済力がない、DVがある

失業して、失業手当などが終わっているのに、夫が仕事を探そうとしない、なのに、家事・育児に非協力的、そのうち貯金が尽きてしまった…などの事態。

夫が家事・育児に協力的なら妻が仕事に就けますが、そうでない場合、妻が子供を実家に連れて帰ってしまいたくなるでしょう。

夫が心を入れ替える可能性も0ではないですがしばらく別居も考えられます。

子供が成人していなくて離婚の場合、こんな状況でもなるべく公正証書で例え数千円でも養育費について取り決めをしておいた方がいいでしょう。

離婚後、夫に収入が増える可能性は少しでもあるので、公正証書がどうしても無理な場合でも、書面で残すことが大切です。

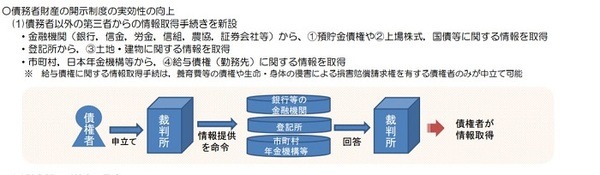

令和2年4月に民事執行法が改正され、妻(通常、養育費を受ける方、債権者)が、夫(通常、養育費を払う方、債務者)の財産を夫本人以外の第三者(銀行、登記所、市町村、年金機構など)から、教えてもらいやすくなりました。

裁判所を通しての回答なので、時間がかかる可能性もありますが、養育費を回収するために前進したと言えるでしょう。

また養育費相談支援センター(0120-965-419)に相談もできます。

離婚したら年金はいくら分割され、いつもらえるのか

実際に離婚したら、どのくらいの額の年金が分割されるかザックリ計算しましょう。

夫が大学卒業後22歳から60歳まで38年会社員を勤め、平均年収500万円だった場合、平均報酬月額(平均年収の12等分)は約41万6,000円です。

その場合夫の老齢厚生年金(報酬比例部分)が

・ 年約104万円(= 41万6,000円 × 5.481 / 1,000 × 12か月 × 38年)

・ 夫の老齢基礎年金(国民年金部分)が年約74万円(= 満額約78万円 × 38 / 40)

計年間で約178万円です。

夫は妻と30歳で結婚、60歳で離婚したとします。

妻は30年間夫の被扶養配偶者でした。

離婚時、妻に分割される年金は最大で1年で約41万円(= 報酬比例104万円 × 結婚30年 / 夫の厚生年金期間38年 × 50%)

月額は約3万4,000円です。

離婚後、夫の年金は減らされ、年金額が合計約137万円になります。

妻の年金は被扶養配偶者としての国民年金保険料を30年払ったとします。

・ 国民年金約58万5,000円

・ 夫の離婚時分割年金が約41万円

合計で年額約99万5,000円、月額約8万3,000円です。

注意点

妻が分割された年金がもらえるのは、離婚してすぐではなく、妻が老齢年金をもらえる65歳のときなので、妻が65歳前は平均生活費16万円(総務省家計調査より)を、65歳後も差額の約7万7,000円を貯蓄や自分の収入から出すことになります。

離婚NG:夫の収入が多く、妻に経済力が低い

離婚は夫の退職まで待った方がいいこともあります。

退職すれば退職金がある会社も多く、家庭によって違いはありますが、住宅ローンを合わせてもプラスの財産が残ることが多いです。

妻としては、財産が多くなった時点で離婚の方が有利でしょう。

自分の経済力が低く、夫婦の共有財産が少ないと離婚時の財産分与も少なくなり、離婚すると経済的に苦労する可能性が高いでしょう。

注意点

夫が自営業で、夫しか国民年金保険料を払っていないなら、要注意です。

夫の年金分は65歳から出ますが、妻は未納期間になり、65歳でも年金をもらえません。

妻は妻で国民年金保険料の支払いが大変なら、保険料免除の申請を、市区町村役場にしておきましょう。

離婚時の年金分割は、会社員・公務員の妻だけが対象です。

離婚NG:住宅ローンが多額

夫婦でお互い年収が高くても住宅ローンを組んで自宅を買ってあるときは要注意です。

住宅ローンが多額で離婚すると負債を2人で分けるはめになり、財産(自宅マンションなど)を引き継ぎいだ側が住宅ローンを支払い続けます。

夫が自宅マンションを引き継いだ場合、妻がマンション購入時頭金など出していても放棄しなければならなくなります。

もし、そうなっても貯蓄や年収は大丈夫ですか?

自宅マンションを売ることになった場合も、いくらで売れるかはわかりません。

離婚話が進んでいれば、希望額より低くても妥協が必要になり、売った後も負債が残る可能性があります。

マンション売却話を先に進めて、夫婦の財産をしっかり確かめてから、離婚話を進めた方が無難かもしれません。

離婚NG:成人していない子がいる

1人親に支給される児童扶養手当は、前年の扶養人数で額が決まります。

離婚当初子供を引き取っても、前年は子供が夫の扶養になっていれば、予定よりも少ない額しか児童扶養手当をもらえません。

夫と同居中に仕事を見つけ、妻の方に子供を扶養に入れてから、別居し離婚に踏み切った方が児童扶養手当は多くもらえます。

本気で離婚を考えて、別居したいなら、夫婦の財産や夫の収入をきちんと把握してからの方が無難です。

別居している場合は生活費をきちんとつけておきましょう。

離婚前の生活費は夫にも扶養義務があり、離婚時にきちんと請求しなければ損をします。

離婚後に受ける養育費より、婚姻費用の方がやや金額が高く出ています。別居中でも生活費は記録し、婚姻費用を請求しましょう。

別居後「離婚しないと手当がもらえない」と離婚する人も多いようですが、夫婦の財産や夫の収入があるのに、財産を把握し財産分与をどのくらいにするか決める前に離婚してしまうと損をするのではないでしょうか。

・ 家賃のかからない場所(実家など)へ行くことが決まっている

・ 別居後使える貯金が1,000万円以上ある

など、かなり準備を整えてから別居に臨んだ方がいいでしょう。

離婚NG:重い病気で亡くなりそう

離婚と死別では、公的給付の額が全く違ってきます。

万一夫に借金があって夫の死亡後妻が財産相続放棄しても、妻は遺族年金を受け取れます。

妻は生前から夫の借金を返そうとしてはダメですし、夫の死亡後は相続放棄の手続きを真っ先に行いましょう。

夫が亡くなりそうなときは、介護が大変でも我慢した方が無難です。

離婚で18歳年度末まで支給される児童扶養手当ですが、遺族厚生年金と比べかなり少額です。

離婚は感情より「勘定」

気持ちの問題なので「感情」優先になりやすいですが、今すると損をするというタイミングもあります。

ここは冷静に「勘定」に変えて、考えてください。

シングルマザーは同居などで児童扶養手当支給要件に触れないよう要注意です。

シングルマザーに対しては無利子貸し付けなど福祉施策も取られています。

住所地の福祉事務所に相談してみましょう。(執筆者:社会保険労務士・FP 拝野 洋子)