老後資金準備の制度として、先日、「確定拠出年金法等の一部を改正する法律」が成立し、2017年から対象者が大きく拡大する個人型確定拠出年金に注目が集まっています。

当サイトの今ホットな話題にも上がっていますし、さまざまなメディアでも盛んにメリットを謳っていますので皆様も記事やコラム等をよく見かけることでしょう。

しかし、老後資金準備の制度は個人型確定拠出年金だけではありません。

今回は、その他の制度も比較してみたいと思います。(対象はおもに第一号被保険者とします)

目次

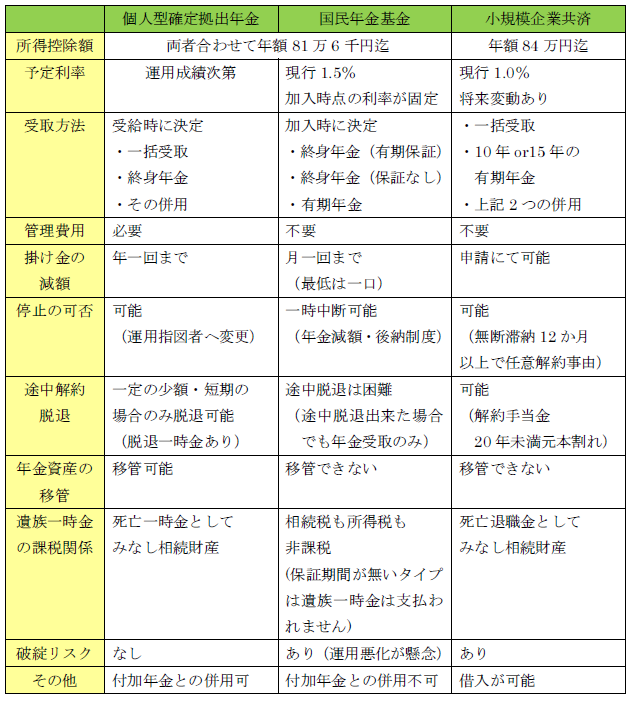

3つの制度のおもな内容を比較

どの制度が一番有利なのでしょうか?

皆様が気になるのはもちろん、「どの制度が一番有利なのか」ということでしょう。ですが、結論を申しますと申し訳ありませんが、これが一番と断定することは出来ません。

何故なら、上記をご覧頂いてわかるとおり、選択肢や内容が多岐にわたるため、皆様の選択結果や状況、将来予測、寿命等を考慮しなければ判断出来ず、ケースを設定してはじめて判断ができるからです。

それでも強いて個人的な見解を述べさせて頂きますと…

個人型確定拠出年金か小規模企業共済のどちらかでしょう。(併用も選択肢)

理由は、一括受取が選択出来ることと融通性が国民年金基金よりはマシなことです。あとは、破たんリスクも少し気にかかります。

国民年金基金は制度を維持するのに無理があるように感じるため、完全な破綻はなくとも内容変更等(改悪)は十分に考えられると判断しました。

このように状況や将来予測等を勘案しながら、可能性の大小や価値観の優先順位で考えてみるしかありません。

(正解は結果論でしかありません)皆様も上記の表を使って、それぞれの制度の有利・不利を判断してみてはどうでしょうか?

これだけの長寿社会になりますと、老後資金準備について考えることはある意味、死亡保障を考えることよりも重要性が増していますよ…。(執筆者:小木曽 浩司)