日本人は、一生涯で2人に1人はがんに罹り、3人に1人はがんで亡くなっています。

多くのがんは、動物性脂肪の取り過ぎ、喫煙や過度の飲酒、運動不足などの生活習慣が原因と言われています。

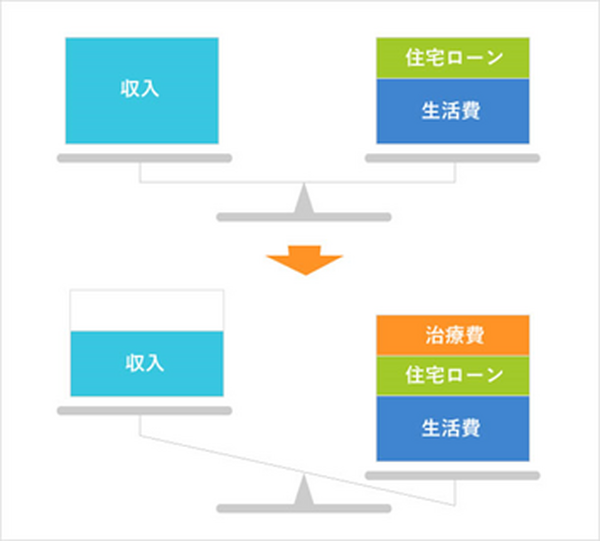

もし住宅ローンを組んでいる人ががんになったらどうなるのでしょうか。

一般的な団体信用生命保険(以下、団信)の場合、支払い事由が死亡または高度障害のため、がんになっても住宅ローンの支払いは続きます。

東京都福祉保健局の「がん患者の就労等に関する実態調査」によると、がんに罹患したことにより6割近い人が「収入が減り」、と2割強の人が仕事を退職したと回答しています。

退院後も仕事を休んで通院したり、勤務時間を短縮することで収入は減りますし、昇進昇給にも影響が出ます。中には会社側から退職に追い込まれるケースもあります。

また治療費はもちろん、定期検査、交通費、サプリメント代等の治療費関連費用も家計に重くのしかかります。

目次

がん団信に加入していたら

仮にがん団信に加入していたら、がん(悪性新生物)と診断されれば、団体信用生命保険に加入している保険会社からローンを借りている銀行に保険金が支払われ、ローンの債務はなくなります。(マンションの場合は修繕積立金や管理費は残ります)

収入が下がったとしても住宅ローンの支払いがなくなれば、家計へ負担は大きく軽減されます。また、ローン債務がなくなるので住まいを貸し出して家賃収入を得やすくなりますし、売却益も出やすくなるなど様々な選択肢を持つことができます。

がん団信は検討するのに値するか

就労不能リスクや収入減に備えるためにも、がん団信は検討した方が良いでしょう。

理由は3つあります。

1.金利が低く支払いの負担が少ない

昨今は低金利です。しかも、がん団信は通常は金利負担0.1%から0.2%です。金利負担と保障内容が全く同じものが無料で付けられる金融機関もあります。

金融機関によって金利もがん団信の金利も異なるのでトータルの金利で判断するのがポイントです。

A金融機関)0.775% + 無料= 0.775%

B金融機関)0.625% + 0.1%= 0.725%

C金融機関)0.6% + 0.2% = 0.8%

中には変動金利0.575%に金利負担0.1%、合計で0.675%という低い金利でがん団信を組める銀行もあります。

がん団信の金利差0.1%でどの程度の支払い差が出るか見てみます。

35年

変動金利

元利均等

という条件の場合で考えますと、

月額:8万217円

総額:3,369.2万円(利息:369.2万円)

(0.575%の場合)

月額:7万8,874円

総額:3,312.7万円(利息:312.7万円)

月額差:1,343円

総額差:56.5万円

と、月額の差は1,343円増え、総額も50万円超の差となります。

がんと診断されたら支払いがなくなるという保障メリットを考えれば、そこまで大きな負担とは言えないでしょう。

2.適応条件が明確

幾ら保障があるといっても適応条件が厳しかったら意味がありません。

がん団信は「がん(悪性新生物)にかかり、医師が診断を確定」した場合に住宅ローンの債務がなくなります。

一方、三大疾病団信の場合、「急性心筋梗塞や脳卒中で所定の状態が60日以上継続したと医師が診断」した場合に住宅ローンの債務がなくなります。

「所定の状態が60日以上継続」よりも「がんにかかり医師が診断を確定」という条件の方が適応されやすいのは明らかです。

実際にある保険会社の三大疾病保険(がん、急性心筋梗塞、脳卒中)の給付実績では、がんでの支払いが約6割を占めています。

3.民間保険でカバーするよりも割安

民間のがん保険があればがん団信は必要性ないのではと良く聞かれます。では、3,000万円の保障を民間のがん保険でカバーするとしましょう。

ある保険会社でがん(悪性新生物)と診断されたら100万円支払われるという終身払いのがん保険は、40歳女性で月額2,319円となります。

仮に3,000万円を上記のがん保険でカバーしようとしたら、とんでもない負担になります。民間のがん保険はあくまでも治療費対策として利用すべきです。

ちなみにがん団信は「上皮内がん」は適応外ですのでその点注意が必要です。

女性は積極的に検討したい

特に女性は積極的に検討したいものです。

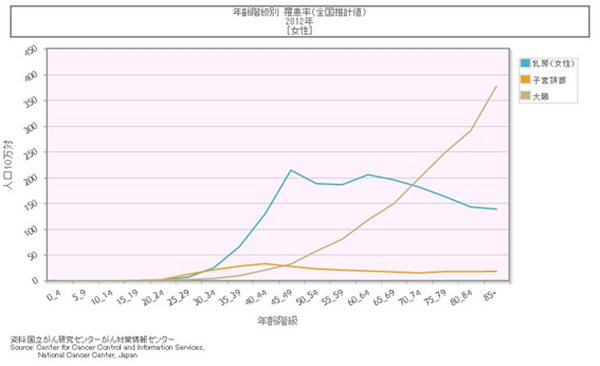

最近は小林麻央さんが乳がんに罹っていることが明らかになりましたが、女性特有のがんは若くても発症する可能性があります。

女性のがんで最も多いのは大腸がんですが、高齢になればなるほど罹患しやすくなります。一方、乳がんは30代から増え、50代前後にピークを迎えます。子宮頸がんも20代後半から上昇しています。

また、がん団信はいつでも誰でも入れるものではありません。

30代、40代にもなりますと健康診断の女性疾病関連項目で、要経過観察、要再検査、要治療と指摘されているケースも珍しくありません。

その為、がん団信を希望しても告知内容によっては診査が通らないケースもあります。最近の借り換え相談で、がん団信を希望していた30代後半の女性と40代前半の女性もいずれも診査が通らず、一般団信に加入することにしました。

また、年齢制限もあります。ほとんどのがん団信は加入年齢が46歳未満となっていますので、興味があっても年齢的に難しい人もいるかもしれません。

最後に

多くのがんは生活習慣の改善によりリスクを軽減することはできますので、気になる人は改善を心がけた方が良いでしょう。

だからといってがんに罹る可能性が全くなくなるわけではありません。住宅ローンを組んでいる人が病気等により収入が減ったり、就労不能状態で収入が途絶えてしまうと本人はもちろん家族にも大きな負担がかかります。

住宅ローンを組む際、または借り換えをする際、単に金利だけを見るのではなく、リスク対策もしっかり考えて頂きたいと思います。(執筆者:野村 羊一郎)