性能向上リフォーム推進モデル事業として始まった「フラット35」リノベの申込受付が2016年10月1日にスタートしました。

今回は、その内容と使い勝手についてお話したいと思います。

目次

「フラット35」リノベとは?

これは、既存(中古)住宅(以下、既存住宅)のみを対象とした制度で、リフォーム工事によって住宅性能を向上させて一定の基準を満たした既存住宅を取得する場合に「フラット35」の適用金利を一定期間引下げるという制度です。

タイプとしましては、

・ 住宅事業者によってあらかじめ性能向上リフォームが実施 された既存住宅を購入する買取再販タイプ

があります。

注)いずれも適合証明検査機関による物件検査を受け、交付された「適合証明書」を申込先の金融機関へ提出することが要件です。

リフォーム後の住宅性能レベルに応じて、金利引下げ期間が、10年間の「Aプラン」と5年間の「Bプラン」に分かれます。

金利引下げ幅はいずれも年0.6%と非常に優遇されたものになっています。

この制度で優遇を受けるための性能基準等とは?

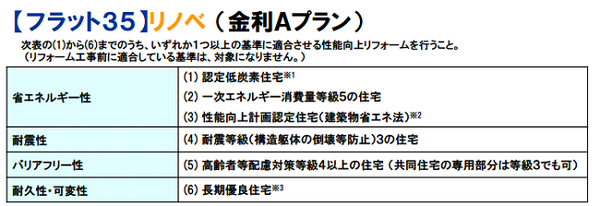

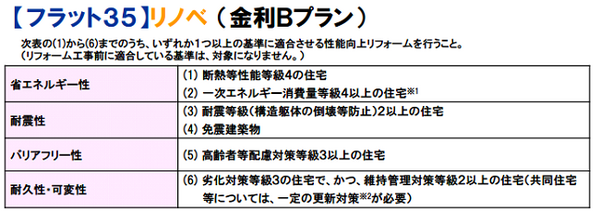

金利引下げ10年間の「Aプラン」と5年間の「Bプラン」で下図のようになっております。

金利引き下げ10年間の「Aプラン」

金利引き下げ5年間の「Bプラン」

いずれもリフォーム工事前に適合している基準は対象外となることに注意!

(つまりは、いずれかの項目が基準よりも劣っている既存住宅を購入することが前提)

さらに、両タイプとも性能向上リフォームの実施と共に「維持保全に係る措置」を行うことも必要で、「一定のインスペクションの実施」、「瑕疵保険の付保等」、「住宅履歴情報の保存」、「維持保全計画の作成」のうち、いずれかの措置を講じることもが求められます。

「フラット35」リノベの使い勝手は?

金利につきましては、「フラット35」主力型(借入期間21~35年、融資率9割以下)の10月の最低金利は年1.06%ですので、この「リノベ」の引下げが適用されますと、当初10年間(又は5年間)は、0.46%になります。

毎年の団信特約料を加味して、民間金融機関の当初10年固定型の金利と比較しても低水準ではあります。その他の条件も踏まえて比較・検討する余地はあるでしょう。

検査機関によって計3回、住宅の現況や工事計画を検査することなどが条件となっております。

検査の申請などの手間はかかりますが、住宅の品質に対して一定の外部機関のチェックが働くということに価値観がみい出せれば安心感につながるでしょう。

既存住宅を購入して自ら性能向上リフォームを実施するリフォーム一体タイプの場合には、リフォーム工事代金の決済に合わせて「フラット35」リノベの融資が実行されます。

既存住宅購入の決済時点では融資されませんので、「つなぎ融資」を借りる必要が出てきます。「つなぎ融資」の内容も加味して検討する必要があるでしょう。

このように使い勝手につきましては、個々の状況や価値観、リフォーム費用、比較する金融機関などによってその優劣は分かれます。個々で総合的に判断するということが求められるのではないでしょうか。

最後に

最後に「フラット35」リノベは「モデル事業」であり、本格的な制度の導入に向けて試行的に実施されるもので、受付期間は、2016年10月1日から2017年3月31日までとなっております。(ただし、一定の予算金額が設けられているため申請状況によっては早期に受付が終了する場合もあります)

来年度以降、「フラット35」リノベが本格導入されるかは、今回の結果と予算次第となるでしょう。(執筆者:小木曽 浩司)