2016年8月から頻繁に発生した台風により各地で甚大な被害となりました。

地球温暖化等の影響により、今後もスーパー台風と呼ばれる巨大台風は日本へ上陸すると予測する専門家も少なくありません。来年、再来年も今年と同じような台風が来てもおかしくはないと言えます。

目次

万が一の時に役立つ火災保険

各ご家庭で、自然災害への対策は色々とされている方は多いと思いますが、万が一被害を被った場合に、火災保険は大いに役立つことがあります。

この火災保険は掛け方を誤ると、いざという時に補償がされないことがありますので、よく考えて保険を掛けておく事が重要です。

自由設計型の火災保険という商品がありますが、風・雹(ひょう)・雪災の補償や床上浸水や土砂崩れ等を補償する水災の補償を付けずに契約できたりします。

これら自然災害の補償は他の補償と比べて保険料が高い水準であるため、自然災害の補償をセットしない人お客さまもいます。

台風の場合

台風が起きやすい季節や、実際に台風が起きると、お客さまから補償を追加したいという相談が多数あります。

ところが、大型台風が日本へ上陸の可能性があると、保険会社は営利企業でもありますので、リスクの高い建物、家財に対して火災保険の引受けを制限することがあります。具体的には、

●大型台風の後、台風が原因として自宅の一部が破損した。今後が心配になり、風・雹(ひょう)・雪災の追加を希望したが、修理をしてからでないと引受けられないと言われた。

こんな事もあるのです。

台風による損害が補償対象となるのだろうか? と気になった人はご契約の保険証券を確認してください。

風災の事故が補償対象外になっていたとすると、大型台風が迫っていてもすぐには補償を追加できない事もあります。

一軒家に住んでいる人だけでなく、分譲マンションや賃貸住宅に住んでいる人もあなたの加入している火災保険は自然災害の事故や水漏れ事故など考えられるリスクに対応できる契約内容となっていますか? 今一度、ご自宅の火災保険について考えてみてはいかがでしょう。

一般的な火災保険の補償内容

火災、落雷、破裂・爆発

・ 家が火災で全焼した

・ 雷が落ちてテレビ、パソコンなどの家財が壊れた

・ ガス漏れによって爆発が起きた など

自然災害

・ 台風や竜巻で屋根が飛ばされた

・ 雹が降って屋根に穴が開いた

・ 豪雪によって建物が壊れた

・ 豪雨による洪水で家が床上まで浸水した など

その他

・ 建物内のテレビ、パソコンなどの家財が盗まれた

・ 水道管から水が漏れ、床が水浸しになった

・ 掃除中に誤って窓ガラスを割ってしまった など

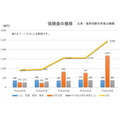

保険金(支払い)の状況

補償危険ごとに増減の傾向は異なるものの、支払保険金は近年増加しています。グラフを見ると自然災害やその他(水濡れ損害など)による保険金の増加がしていることがわかります。

火災、落雷、破裂・爆発による保険金の支払いは年度により増減していますが、概ね横ばいで推移しています。これは住宅火災の減少※からと考えられます。

自然災害(風災・ひょう災、雪災、水災)による保険金の支払いは、災害の発生回数や規模により、多い年もあれば少ない年もあるという特性があります。

平成23年度以降は、台風や豪雪などによる被害が大きかったことが保険金の支払いの増加に大きく影響しています。

その他(盗難、水濡れ、物体の落下、破損・汚損など)による保険金の支払いは増加しています。水濡れ損害については近年一貫して保険金が増加しています。

老朽化※が進んだ給排水設備により生じた漏水等も影響していると考えられます。

建物が古くなるにつれて給排水設備の老朽化が進み、漏水等の事故が増えることが懸念されます。

平成10年には築19年以上の住宅は2,122万戸でしたが、平成25年には2,918万戸に増加し、構成割合も60%を超えてきています。

火災保険の専門家(プロ)からのアドバイス

損害保険といえば自動車保険が有名ですね。

お車を所有している人なら、対人、対物、人身傷害に車両保険と言う専門用語の補償内容を聞いてもどのような補償なのかは分かる人も多く、事故を起こしたら大変だという意識から車を運転する人なら自動車保険に対する認知度は高いと言えます。

これからの時代は衝突安全性の向上など車の性能が更に良くなることが考えられ、自動車事故は減ることが予測されています。

一方、火災保険は雪災、破損・汚損という専門用語を何と読むのか分からないといったお客様や、そもそもどんな時に補償されるのか分かりづらいというお客様も多く、火災保険に対する認知度は低いと言えます。

この分かりづらい火災保険ですが、建物の老朽化、空き家の増加、その他にも自然災害の増加により、保険を使用する事故は増えていくことが考えられ、これからの時代は火災保険の必要性はより高まると思われます。

自然災害リスクについて

自然災害における保険金の支払いが増加していることでわかるように、今後も自然災害による住宅の損害が懸念されそうです。自然災害の規模が大きいほど、住宅に与える損害も大きくなる可能性が高くなります。

そこで火災保険に付帯することのできる自然災害の補償(風災・雹(ひょう)災・雪災、水災、地震保険)を付帯する付帯しないを決める事は、とても重要となります。

自然災害の事故は住宅に重大な被害をもたらす恐れがあります。これを認識して万が一の場合に困らないように補償内容をセットしておく必要があります。

建物の老朽化リスクについて

建物の老朽化は火災のリスクだけでなく自然災害、水漏れ、破損・汚損等のリスクも高まると言えます。築年数の経過により様々な損害リスクが高まると考えられます。

よって築年数の経過と共に火災保険はより良い補償を検討するのが良いでしょう。

築20年以上の共同住宅については、給排水設備に関する事故多発が予測され、保険会社は引受けに慎重になっていくことが考えられます。

自由設計型の火災保険について

自由設計型の火災保険は自分が必要と思える補償を選ぶことができますので、合理的といえる一方、火災保険(損害保険)の知識の薄い一般の人でも容易に加入できる商品なので、しっかりと補償の選択をしておかないと、いざという時に保険が出ない事がありますので注意が必要です。

火災保険商品のタイプ

以前は、「住宅総合保険」と「住宅金融支援機構特約火災保険」のフルカバータイプが主でしたが、現在では、基本補償以外を選べる自由設計型が人気といえます。

自由設計型タイプは、火災保険をかける住宅の想定されるリスク(危険)に応じて必要な補償を自由に設計でき、不要な補償を外すことで保険料の節約にもつながる火災保険です。

それぞれのタイプのメリット・デメリットの一例を書いておきます。

⇒ 一般的に考えられるリスク(危険)に対する補償の漏れがない

フルカバータイプのデメリット

⇒ 保険料が高い・不要と思われる補償が外せないことがある

⇒ リスク(危険)によって補償が自由に設計できる

補償によっては保険料の節約ができる

自由設計型のデメリット

⇒補償を外すことによって突然のリスク(危険)に対応できない可能性がある

ご契約時の確認点

最近の住宅については耐火性が優れており、各保険会社は築浅・新築、耐火構造等の割引を適用できる場合がありますので、火災保険ご契約時にはしっかりと確認をしてください。

まとめ

●自然災害のリスクは必要な補償と不要な補償を見極める必要がある

●建物の老朽化は災害リスクを高くするので火災保険はしっかりと加入する

●自由設計型の火災保険は後で失敗しないようによく考えてから加入をする

火災保険は分かりづらい商品と言えます。適当に加入してしまうと後で保険が出ないなど大変なことになることがあります。

あなたの家計を守る為にも、火災保険にご加入される時や、今ご加入している火災保険の点検をする時には、火災保険に詳しい人に相談すのが良いでしょう。

【参考】地球温暖化による影響

近年、異常気象が増加しており、地球温暖化の影響が指摘されています。

地球温暖化研究においては、降水量が増加し、強い台風も増加するといった研究結果もありますが、将来予測には不確実な側面が大きくなっています。

このため、火災保険においては、今後、長期のリスク評価を行うことは難しいと判断し、平成26年6月25日届出の参考純率では、火災保険の参考純率を保険期間が10年までの契約に適用できることとしました。

保険会社は平成27年10月より保険期間を最長10年までの引受となりました。(出典:損害保険料率算出機構)※これまでは最長36年の引受けをしていました。

(執筆者:高倉 純子)