目次

イギリスのEU離脱、アメリカ大統領選挙、そして、まさかのトランプ氏勝利

今年は予想外の事が起こる年です。

住宅ローンの変動金利がまさかですが、一気に上昇する可能性だってあります。現状、長期金利が上昇傾向にあります。

住宅ローンを借入して自宅を購入する場合、不動産業者に紹介された提携ローンを、他社との比較をせずに、そのまま借入しているケースがほとんどではないでしょうか。

住宅金融支援機構「民間住宅ローン利用者の実態調査」を参照すると40%前後の人が不動産業者に紹介された「業者提携ローン」を利用している実態が読み取れます。

上記の「業者提携ローン」に大きな落とし穴が潜んでいる可能性があります。

不動産業者に紹介された内容をそのまま鵜呑みにして契約しているケースが多いです。

極端な場合契約した住宅ローンの内容そのものを理解せずに契約しているケースもあります。

「低金利の今が狙い目です」

のキャッチフレーズで35年の期間設定・変動金利が一番危ないです。

確かに、上記条件設定をすると、毎月の返済金額を家賃並みの支払い金額に設定できます。

借り入れ金は年間返済金額を基準に決まります

通常住宅ローンは年間返済金額を基準に借入出来る金額がきまります。

借入期間が長いほど、金利が安いほど、多く借入することができます。

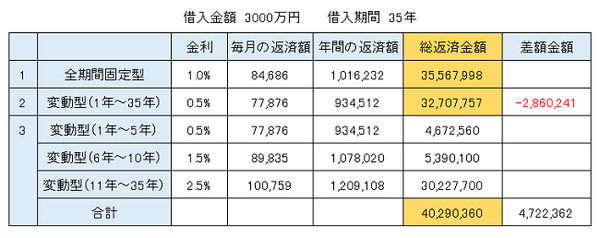

上記の比較シミュレーション表を参照していただき比較してください。

2. の変動金利を選択すると、毎月の返済金額 7万7,876円と家賃並みの支払いになります。

また1. の全期間固定型と比較すると、総返済金額で286万円安くなります。

しかし、あくまで35年間、今の金利(0.5%)がそのまま続くと仮定した場合の毎月の返済金額、総返済金額です。35年間今の金利がそのまま続くとは考えられません。

3. のように5年後、金利が1.5% 10年後、金利が2.5%になると、毎月の返済金額が10万759円に上昇します。1. の全期間固定型と比較すると総返済金額で472万円も高くなります。

金利が上昇すると、最初から全期間固定型を選択した方が得になる可能性が高くなります。

借入している住宅ローンの契約書を確認しましょう

まず金利が変動金利なのか固定金利なのかを確認する

日銀のマイナス金利政策発表以後、変動と固定の金利差はあまりなくなりました。変動金利は0.45% 固定金利は30年で0.85%の商品も登場しています。

すべて固定金利に切り替えするのが理想ですが、半分だけでも固定に切り替えることをおすすめします。又は10年固定金利に切り替えることも一つの方法です。

変動型の金利が上昇すると、当然固定型も上昇しますので、固定型を検討しても手遅れになります。

市場金利が史上最低の状況があり、今の状況を最大限、しかも長期間(最大35年)利用出来る固定金利に切り替えするのが得策です。(執筆者:中井 泰男)

団信・全疾病保障の保険料0円! 繰上返済手数料0円! の業界最安値水準の金利なら⇒住信SBIネット銀行 公式HP