起業しているサラリーマンの名前がインターネット上で公開される日が近づいていることをご存知ですか。

実は消費税の増税や軽減税率などの一連の改革に組み込まれています。財務省は本気です。

ということで、起業していることが会社にバレるリスクは急上昇します。

目次

インターネット上に公開する理由は「金券」になる請求書のリストの公開

そもそも、インターネットで公開する理由は平成35年10月1日から導入されるインボイス方式によるものです。

それにより、副業・週末起業サラリーマンから発行される請求書に記載されている消費税が「金券」と同じ役割を果たします。

請求書が企業の金券になる理由

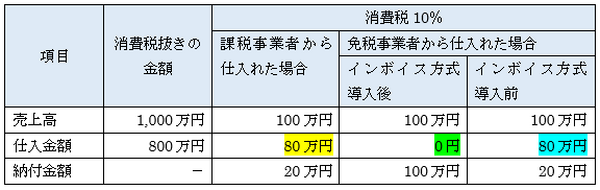

1. 課税事業者から仕入れた場合

インボイス方式の導入後の企業の納付金額は、黄色のマーカーの80万円が預かった100万円から控除できて、差額の20万円になります。だから、この80万円が金券と同じ役割を果たします。

2. 免税事業者から仕入れた場合

インボイス方式の導入後の企業の納付金額は、緑色のマーカーのように控除できる金額は0円であり、預かった消費税100万円をそのまま納付します。

インボイス方式導入前は企業が消費税80万円を控除して、水色のマーカーの80万円は免税事業者がプールしていました。

つまり、税務署に納付すべき預かった消費税を自分の懐に入れていたのです。そのようなプールした金額をなくすのがインボイス方式の趣旨です。

●課税事業者・・・消費税を納付する義務のある事業者をいいます。

●免税事業者・・・売上高1,000万円以下なら、消費税を納付する義務が免除される特権のある事業者をいいます。インボイス方式導入前は預かった消費税をプールして、問題視されていました。

金券の条件

金券の条件は請求書に課税事業者の登録番号を記載されていることです。

その登録番号を記載できるのは、消費税を納付する副業サラリーマンだけの特権です。

登録番号を取得すると速やかにインターネットで事業者の名前などが公開される仕組みになっています。

反対に、消費税が免除されていると登録番号を取得することができません。

企業は金券目当てに課税事業者になるように要請してくる

企業からの要請を拒否して、消費税の免除を選択する勇気はございますでしょうか。売上ダウンのリスクは避けられません。

つまり、自発的に課税事業者を選択せざるを得ません。それが一連の消費税改革の本当の狙いです。そのためにインターネット上に課税事業者のリストを公開します。

実際にAmazonやヤフオクなどの転売先には企業が混じっている可能性があります。ホステスも勤務先は企業です。個人消費者だけと取引しているほうが少ないのではないでしょうか。

なぜ、企業は副業サラリーマンに課税事業者になるように要請するのでしょうか。

そのことを理解するためには消費税の仕組みを理解する必要があります。ポイントは2つあります。

1. 消費税の納税義務者は企業

消費税の納税義務者は企業です。消費者ではありません。企業が消費者と税務署の間に入って、消費税の徴収と納付を代行しています。

2. 納付する消費税は売上に対するものではない

納付する消費税は売上に対するものではありません。あくまでも純粋に預かった消費税です。

たとえば、売価108円(消費税は8円)の商品を売りました。仕入れは54円(消費税は4円)です。すると納付する消費税は次のとおりです。

(消費税の仕組み)

この仕入れに対する消費税こそが企業にとっての金券なのです。

インターネット上に公開されることによる会社バレの対処方法

インターネットに公開される時期は延長されるかも知れませんが、一連の消費税改正のグランドデザインは2001年4月に経済産業省が「経済活性化のための税制基本問題検討会 最終報告書」で筋書きは出来上がっています。

よって、副業していることをインターネットで公開される方針が変わる可能性は低いです。

会社に隠す方法を真剣に考えざるを得ません。隠す方法は2つあります。

1. 免税事業者を選択すること

・ B to C (企業と個人消費者の取引)なら迷わず免税事業者を選択しましょう。

・ B to B(企業間取引)の場合は取引で不利になる可能性は高いです。発行する請求書が金券にならない分、値引きで対応しましょう。

2. 法人化すること

要は会社を設立することです。そのときの注意点は2つあります。

自分が代表取締役に就任しないこと

名前がインターネットに公開されるリスクがあるからです。

設立した会社から給料を受け取らない

給与所得の情報は確実に会社に伝わります。

オーナーとして出資すれば立派な株主です。会社の利益は株式配当として受け取りましょう。(執筆者:阿部 正仁)