目次

投資教育の普及

私の青春時代と違い、現在は学生時代に投資教育や金銭教育などお金に関する教育を受ける機会が増えてきました。

学生だけでなく、確定拠出年金の導入を契機とした社会人への投資教育も増えてきます。

お金の教育を受けることは悪くないのですが、その内容に、「どこか変?」と個人的には感じています。

その理由は、画一的、中途半端です。間違えないでください、全否定はしていません。「よいんだけどね…ちょっと…。」です。

いくつかの点でそう思っていますが、今回は2つの分散投資についてご紹介します。

私の考えが正しいかどうかわかりませんが、幅広い観点で物事を見ることは大切でしょう。

資産分散投資

繰り返しになりますが、資産分散投資がダメとは言っておりません。でもどこか変? そう感じます。

資産分散投資とは、異なる動きをすると予想される投資対象を複数持つことですが、その目的は安定的な運用を目指すことです。

確かに分散すると、その動きは安定的になります。しかし気になる点はここではなく画一的であることです。

資産分散投資は安定方向に貢献する半面、大きな収益を放棄する投資手法です。

となると安定面を意識する人には適していますが、大きな収益が必要な人・状況においてはあまり適さないとも考えられます。

このような判断基準を示すことなく「資産分散投資がすべて。資産分散投資こそが正解。」そんな風潮が変に感じます。

またそもそも資産分散投資は年金運用において利用されてきた手法であると聞いたことがあります。

改めて年金運用の前提を確認してみると、

(1) 比較的大きな投資元本が継続して流入する

大きな元本が流入することは、

→ 保有資産の運用において無理をする必要がない。

→ 無理ができない。

この2点につながります。

大きな投資元本が確実に流入する年金資産は大きな収益を狙う必要がなく、安定さを重視する運用となります。

こんな感じです。その結果が資産運分散投資です。

また大きな資産を運用するため、小さな市場に大きな資金を振り向けることや、小さな個別株に集中投資をすることができません。

この点からも年金資金の運用はインデックスを利用した資産分散投資が最適な手法となります。

(2) 年金運用資産は見えているが、それ以外の(将来年金を受け取る)個人の状況は見えない

この点を個人が行う運用と比較する必要があります

本来は受益者となる個人の状況が見えないことは、自分たちの保有資産の中でリスク管理を完結しなければならないことにつながります。

すなわち自分たちの資産の管理内だけでのバランスを取った運用、無難な運用しかできないことになります。

上記のようなことからも、年金資産の運用は海外を含めた資産分散投資が最適となります。

一方で個人は安定が必要な人、収益が必要な人などさまざまな状況での資産運用が行われます。

投資元本が潤沢な人、あまり投資元本を準備できない人の違いもあります。

このような観点から画一的な運用手法の推奨・押しつけはどうも変? と感じています。

個人の運用に関する投資教育なのに、年金資産運用の考え方や手法を勧めようとしているのではないか。

教育カリキュラムを作成している主体が金融機関であることも併せ、どうも納得できない点です。

時間分散投資(=継続投資)

今こそチャンス! と思いまとまった資金を投資するのではなく、投資資金を分け、定期的に5回や10回に分けて投資する。これが時間分散投資です。

「あなたはチャンスと言うけれど、本当にチャンスかはわからないでしょ。一番高値かもしれないでしょ。であれば何回かに分けた方が大きな傷を負うことはありませんよ。」

このように先生から諭されると、なるほどと思ってしまいます。

しかし本当にチャンスだった可能性もありますね。

雰囲気でチャンスと思い込んでいる場合は別ですが、自分でしっかりと分析した結果としてチャンスと考えたのであれば集中投資も悪くありません。

時間分散投資は安定には間違いなく大きく貢献します。しかし、それを万人に勧めることはどうも…。

何が起こっても一定金額を定期的に積み立てる「ドルコスト平均法」

もう少し。

時間分散投資の究極の形が、何が起こっても一定金額を定期的に積み立てる「ドルコスト平均法」です。

安い時に買えればよいが、相場の話なのでいつ安いかはわからない。

であれば一定量を買うことで、価格の安い時は多く、高い時は少なく買うことになり、トータルでは投資対象平均よりも自分は低い値で投資していることになる。

これがドルコスト平均法のメリットです。

確かに自分の取得平均値は投資対象平均に比べ下がります。間違いありません。

また安定に貢献することも間違いありません。しかし、中途半端さが気になって仕方ありません。

何が中途半端か。

それは、「いくら取得平均値が低くても、将来に現金化する際には値上がりしてなければもうからないんだよ。」との教えです。

また、「定期的に大きく上下する投資対象には有効であっても、値上がり傾向が続く資産には有効でない。」との教えです。

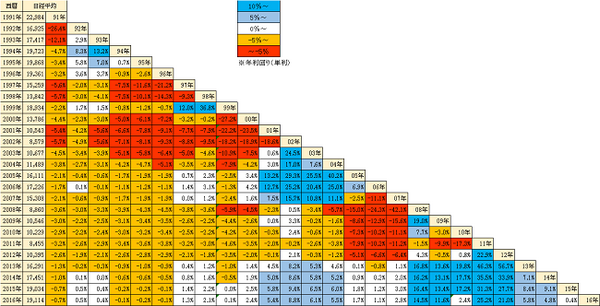

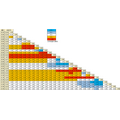

日経平均株価にドルコスト平均法で投資した場合

例えば、日経平均株価を長期的に見た場合、とうてい右肩上がりとは言えず、どちらかと言えば上下変動が大きな投資対象です。

この日経平均株価にドルコスト平均法で投資した場合どうなるのか確認しました。(筆者作成)

図の見方は、縦が時間分散を行わずに集中して投資した場合の投資時期、横が売却時期。

その交差点を見ると年率換算(終値)での収益率が表されています。

投資対象の収益率について話されることがありますが、恣意的に一部期間だけをクローズアップすることも多く見られます。

長期かつすべての期間を確認できなければ正しい姿はわかりません。この図はこの点が解消されています。

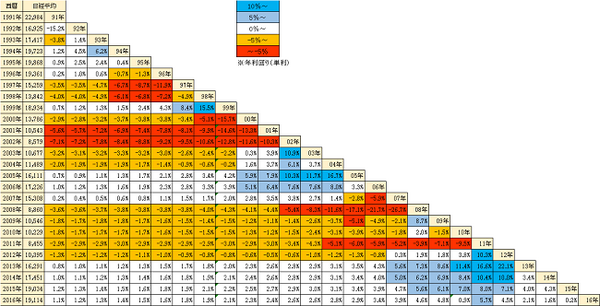

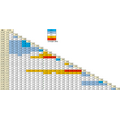

ドルコスト平均法を利用した場合

では同じ趣旨の図で、ドルコスト平均法を利用した場合を表してみます。その結果次のようになります。

赤 → 黄色、黄色 → 白が増えています。ドルコスト平均法の効果が生まれたと言えるでしょう。

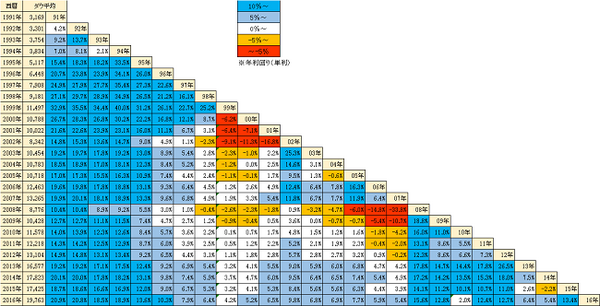

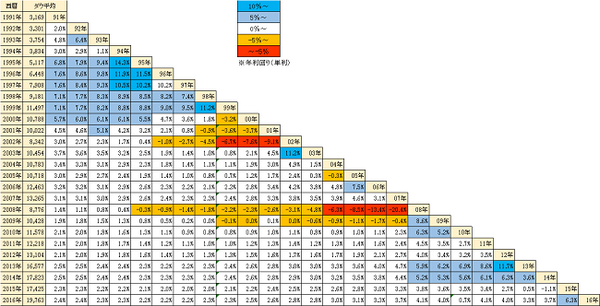

米国株のダウ平均で同じように確認

もう1つ米国株のダウ平均で同じように確認してみます。

時間分散投資をしない場合が上段。ドルコスト平均法で投資した場合が下段です。

あれれ? 濃い青 → 薄い青、薄い青 → 白になっている部分が多くあります。

これはドルコスト平均法などしない方がよかった期間が多くあったことを示します。

理由は簡単。ダウ平均は基本的に右肩上がりの動きをしていたからです。

もう一歩踏み込むと、教えるべき文言はこのようになります。

次へのステップを知った方が有意義ではないか

かなり中途半端さが解消され、真実に近づきましたが、まだまだ納得はできません。

納得できない点は、「今後の動きはわからない!」が前提となっていることです。

短期的な明日の株価、来週の株価、来月の株価…これは確かに分かりません。為替レートも分かりません。

しかし長期的な1年後の株価、2年後の株価、3年後の株価は個別株に限ればまったくわからないこともありません。

上がり続ける可能性の高い銘柄を選別することが可能となります。

わからないから分散しよう! と言ってしまうと、その瞬間に壁ができ、次のへのステップが閉ざされます。

「私はこれで十分。私はより時間を割きたいことが他にあるので次のステップは求めない。」と思う方は別として、次へのステップを知った方が、豊かな人生を送るために有意義であると思います。

最後に

個別株は難しくて個人が手を出すものではない。と言われることも多くありますが、これは自分たちで資産運用を独占したい金融機関の策略ではないでしょうか。

スタンスさえ明確にすれば、ポイントさえ押さえれば個別株投資は難しくありません。

「本業と併用しながら年率10%程度を獲得できる能力を身に着けること」は、「分散がすべてです!」と教えられるよりよほど役に立つと思います。

投資教育を受けながら、このような見方を一度してみませんか。資産運用の幅が大きく広がりますよ。(執筆者:山副 耕一)

{kind=link}

{kind=link}

{kind=link}

{kind=link}