目次

お金が貯まらない

総務省の発表している家計調査(2016年)によると、2人以上の働く世代において、貯蓄が100万円に満たない家庭が12.8%もあります。

このような家庭は、どうすればお金が貯まるようになるのでしょうか?

その解決策の1つに「フィンテック技術」があります

フィンテックとは

を掛け合わせてできた造語で、直訳すると金融技術です。

しかしそれでは意味が分かりづらいので、ここでは人工知能やビッグデータを用いて家計を豊かにする技術であると考えてください。

日常生活を送る過程でお金が貯める

フィンテックを活用したサービスを上手に活用すれば、ファイナンシャルプランナーは必要ありません。

日常生活を送る過程でお金が貯まり、自動で投資され金融資産を増やせる可能性があります。

まだまだ、成長過程にあるフィンテックサービスを、ファイナンシャルプランナーの視点から解説し、活用方法をお伝えします。

自分で苦労しなくてもスマホさえあれば経済的に豊かな生活を送れるかもしれません。是非、利用を検討ください。

家計簿をつけていますか?

家計を管理していますか?

働きながら家計を管理するというのは非常に難しいものです。やっても仕事に生きるわけでもなし、やらなくても特に不便はない、そんなところでしょう。

専業主婦の多い60代、70代の家庭

専業主婦の多い60代、70代のご家庭では妻が家計簿をつけているケースが多いです。

共働き家庭でお子さんが小さいなどの家庭

共働き家庭でお子さんが小さいなど家計簿をつける時間など無いという方が多いでしょうし、この記事自体も通勤中にスマホで見ている方が多いと想像しています。

1秒でも長く寝たい、休みたい

そんな声が聞こえてきそうです。

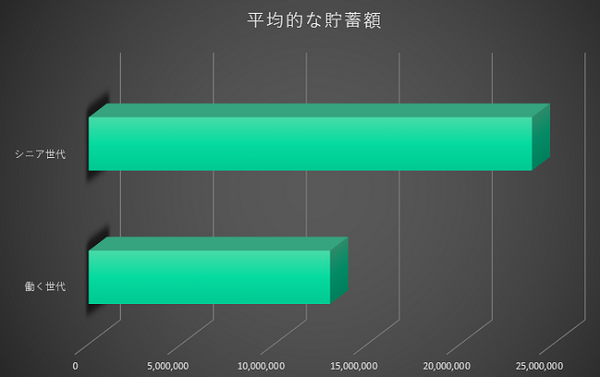

世代別の貯蓄額

家計簿をつけるという工程の有無が、貯蓄の多い少ないと関係がありそうです。

・ 働く世代の平均的な貯蓄額 1,299万円

一般的には働く世代の給料よりシニア世代の年金の方が収入は少ないでしょうから、シニア世代の貯蓄額は働いていた時代に蓄積されたと考えることができます。

参照:総務省 家計調査(2016年)

筆者の家計簿事情

筆者は大学時代に少ないアルバイト代を工面するために家計簿を付けていました。有り余る時間、限られた予算、記録していただけですが、なぜ足りないのかが一目瞭然です。

しかし、働き始めて家計簿どころではなくなりました。友人とルームシェアしていた時代は、生活費の帳面付け位していましたが、自分の家計は管理していませんでした。

結婚してからも共働き時代は双方予算を出し合い、それなりにゆとりのある生活でした。

家計簿再開のきっかけ

真剣に家計簿づけを検討したのは2人目の子供ができてからです。

ライフプラン上では貯まることになっているお金が予定通りに貯まらない。住宅ローンの支払いと子供の教育資金準備、家族のイベントにも予算を割きたい。

そんななか自社で家計簿づけの講座を始めて、妻に受講してもらいました。今、我が家では家計簿づけを妻が「我が家のFP」として実施しております。

家計管理を自動化する家計簿アプリ

皆さんに是非活用いただきたい仕組みが、家計簿アプリです。

我が家で活用されているのは、手書きと家計簿アプリの2つです。手書きの家計簿づけは慣れれば短時間で作れるのですが、今回のテーマである自動化、フィンテックとは真逆の発想なので、割愛します。

毎日が忙しい皆さんには是非家計簿アプリを導入していただきたい。

代表的な家計簿アプリ

・ ZAIM

・ Dr.Wallet

などがあります。他にも家計簿アプリは無数にあります。

理想は自分の使いやすい機能を網羅したアプリを発掘することなのですが、実際に一つ一つのアプリを使いこなす時間自体がもったいないです。

初めだけでも、有名どころの提供する家計簿アプリをデザインやネーミングセンスが自分に合うなどの理由で使い始めるといいと思います。

家計簿アプリのポイント

1. ネットバンキングと連動して出金を自動的に家計簿にしてくれる

2. レシートを写真にとると支出として捉え家計簿に反映してくれる

3. 支出データを集計し見やすく家計簿を作成してくれる

一度設定すれば、口座引き落としやクレジットカードの出費は自動的に家計簿に反映されます。

日常の買い物はレシートを写真にとれば家計簿に反映してくれます。レシートを写真にとることさえ面倒な方は、買い物を全てクレジットカード払かデビットカード払いにするといいでしょう。

ただし、細かな買い物内容はわかりませんので、ご注意ください。

お金を貯めるには流れを知り、ダムを作ることが必要

日本では水に困ることはほとんどありません。何故かというとダムで水を貯めているからです。私はダムの専門家ではありませんから、ダムの功罪を問うつもりはありません。

ただ、ダムがあることで、必要な時に水を使うことができているという事実です。もし日本にダムが無かったら、梅雨と台風の時期は水を使えますが、夏場や冬は水が足りなくなるでしょう。

水が無かったらどうしますか?

ミネラルウオーターを買いますか?

井戸を掘りますか?

昔話のように川に洗濯に行きますか?

そんなことできないですよね。ですから、国や自治体が私たちの生活が滞ることの無いように川の流れに沿ってダムを作り、必要のない時に水を貯めて、必要に応じて水を使えるようにしたのです。

この考えを「お金」に当てはめます

例えば国の年金は世代間扶養といって、積立ではないものの年金保険料を納めた金額と支払った期間によって将来年金を受け取る権利を手にすることになります。

年金保険料を払っていない人は1円ももらえない仕組みです。ダムの水は誰しも均等に使えますが、お金はそうはいきません。将来欲しかったら、必要な時に使いたかったら貯めるしかないのです。

お金の流れを知る

お金が貯まらない…原因の1つは「お金の流れを知らない」からです。

流れがわかれば貯め方がわかります。流れの中で貯めるしかないのです。それなのに、肝心のお金の流れを理解せず使い切ってしまう。

生活設計においてお金とは

足りない分はお金を借り(ローン、奨学金)たり、家族から譲り受け(相続、贈与)たりします。将来お金が必要なら今貯めるしかないのです。

お金の出る要素が多ければ支出を減らす

余剰金は投資をして働く以外にも資産をつくる

このような手段はそのあとです。

お金の流れを把握する

収入は把握している人が多いでしょう。銀行口座に振り込まれる金額です。問題は支出です。いくら使っているかわからない人が多い。

私は覚えていません。覚えられないから家計簿が生きてきます。コンピューターのような記憶力ですべての支出を網羅できる人はいいのですが、現実には不可能です。

ですから家計簿をつけていただきたいのです。しかし、時間がかかるので自動化していただきたいのです。

支出がわかれば、収入>支出なのか、収入<支出なのかを見て理解することができます。

感覚ではいけません

「貯まっていそう、足りなさそう…」これはいけません。支出を把握することで、

・ 毎月なのか、季節変動があるのか

など、継続して見ることで、全体像をしっかりと把握する事が大切です。

1年が見えれば10年、30年、50年と先を予測することができます。予測ですから外れる方が多いでしょう。でもいいのです、今を理解し将来を予測することで、このままでお金が足りるかどうかがわかります。

足りないなら貯めればいい、足りるならこのままでいい、その判断をするのが家計簿です。

お金を貯めるのは簡単です

何を減らすべきかは家庭によりますので今回は割愛しますが、

家計簿アプリで支出の明細を見れば、どの支出が多いか自分でわかるはずです。

わからない方は周りにいるお金に詳しい人に相談したり、ファイナンシャルプランナーに相談してください。一度相談すれば要諦がわかるでしょう。

気を付けていただきたいのは、家計簿アプリが自動的に家計簿を作るからと何もチェックをしないこと。

仕事ではないのですが、改善してください。流行りの「PDCA」です。「チェック」と「改善」に重点をおきます。反省に次ぐ反省、この繰り返しで徐々にお金が貯まります。

家計簿アプリの注意点

ネットバンキングをしていないと効果が半減することです。

それは銀行口座の動きを自動で把握できないからです。手入力もできますが、それですと自動化にはなりません。

ネットバンキングを連動する中での懸念

ネットバンキングを利用するという事は、セキュリティ面での不安もあるでしょう。家計簿アプリの連動という面で考えると3つの懸念があります。

(1) 銀行自体のネットバンキングのセキュリティ

実際にネットバンキングでパスワード等の漏えいがあり被害にあっていることは、ネットバンキングを利用している方なら周知の事実でしょう。

(2) 家計簿アプリ自体のセキュリティ

アプリによっては不要な情報を取得する類のものがあるかもしれません。

金融機関と連携しているような家計簿アプリでは不要な情報を取得されて漏えいするようなことは無いかもしれませんが、絶対ということはありません。

(3) スマホ自体のセキュリティ

スマホが何らかのウイルスに感染したりすることで情報や金融被害にある懸念も無いとは言えないでしょう。

スマホにウイルスソフトを入れたり、ホームページへのアクセスを最小限にするなどの努力も必要になるでしょう。

まずは1歩…

他には使いこなせないという可能性がありますね。それはもうサービス提供者である、家計簿アプリの提供会社に問い合わせてください。

まずは家計の現状を知る。それが貯めるためのベイビーステップです。(執筆者:高橋 成壽)