目次

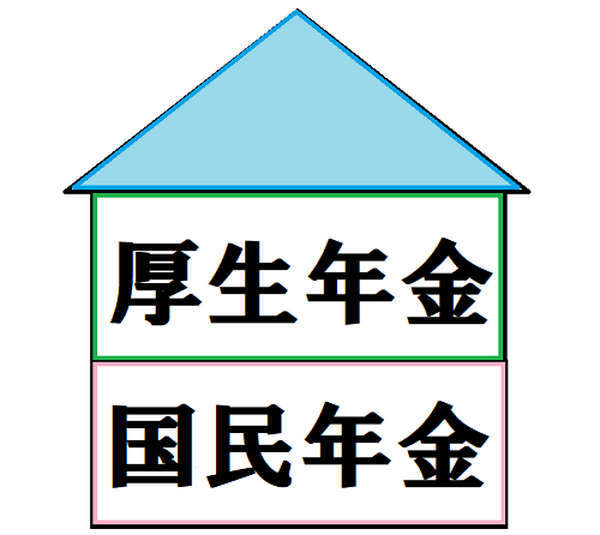

国の年金は二階建て

1階部分

国民年金保険料を払う、つまり会社員ではない人が対象です。

2階部分

主に会社員が加入しており、条件を満たせばパートタイムの人も加入しています。

厚生年金保険料を払っていることで将来、国民年金に上乗せで受け取れる年金です。

学校の先生等は以前共済年金でしたが今は厚生年金に一元化されています。

「年金」について、勘違いしていませんか?

もし間違っていて、それによって将来のあなたのねんきんに影響が出るならば、早めに軌道修正をかけた方がいいと思います。今回はその中から3つをご紹介します。

その1 年金保険料をたくさん納めれば受け取る年金額もどんどん増える?

年金保険料は報酬標準月額とそれに基づく等級によって年金保険料が決まります。

1等級(8万8,000円)から31等級(62万円)まであります。

このルールに従って払っていきますがお給料がたくさんになっても等級にも上限はあるため、いくらでも年金額が増えるというものではありません。

2人の会社員がいます。

どちらも22歳入社です。(大きな差になるよう年収を設定しています)

会社員Aさん(44歳)

現在の年収 700万弱

緩やかな賃金上昇ありとして、65歳からの年金額266万円。

会社員Bさん(44歳)

現在の年収 2,000万円超

緩やかな賃金上昇ありとして、65歳からの年金額316万円。

結果

厚生年金保険料は等級が違うのでBさんの方がもちろん多く払っています。

その差は国民年金と厚生年金の合計年額で50万円。

月単位で見ると4万ちょっとの差額です。

その2 年金をもらうための年金保険料を納める期間が短縮。10年払えば安心できるほどの額が受け取れる?

・ 国民年金の保険料を納めた期間や免除されている期間

・ 会社員の期間

・ 合算対象期間(カラ期間)

を合計したものが25年必要でした。

これが10年(120月)でも受け取れるようになったというものです。

10年というのはあくまで「受け取れる権利」ができたということ。

実際の65歳から受け取れる年金額は20万ほど(年額)なので、より多く受け取れるよう、60歳から70歳未満の期間中、年金保険料を納める工夫が必要です。

もし10年間免除などがなく保険料を納めていた場合

平成29年度の満額の老齢基礎年金は77万9,300円

77万9,300 ÷ 480月 × 120月 = 19万4,825円となります。

年間で20万円弱です。

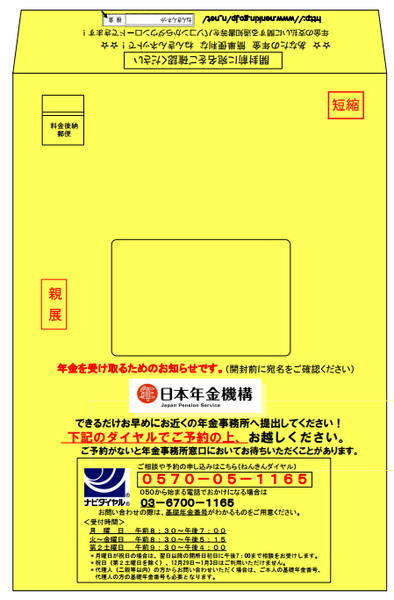

8月以降「短縮」と書かれた黄色の封筒が自宅に届いた方

8月1日時点で10年以上25年未満の資格期間の人です。

今回の制度改正により10月以降年金を受け取れるようになります。

書類を書いて手続きをしたりこれをきっかけに日本年金機構で相談したりするのもいいと思います。

その3 ねんきんは65歳になったらあなたの口座に振り込んでくれる

年金が受け取れる年齢になった場合、あなたが何もしなければ年金はずっと受け取れないままです。

もちろん、「もう少し後に受け取りたい」などと検討中の場合はそのまま考えていてもいいのでしょうが、最終的にはあなたが窓口に行くことで申請となり、年金受給が始まります。

年金は受け取るまでは「ねんきん定期便」などでセルフチェック、受け取り開始となったら自分で申請をしなくてはもらえません。

一般的な年金パターンなどはあなたに当てはまるとは限らないので、ぜひ自分で確認してみることをおすすめしたいと思います。(執筆者:堀口 雅子)