個人型確定拠出年金(iDeCo)に加入する際には、商品の情報提供やウェブ・コールセンターの窓口である、運営管理機関選びが重要であると、以前コラムでご紹介させていただきました。

運営管理機関が決まれば、いよいよ、どの商品で運用するのか決めるばかり。しかし、どういう手順で決めていったら良いのでしょうか。

3つのステップで説明しましょう。

目次

ステップ1 自分にあった資産配分をみつける

各運営管理機関の商品ラインナップを見ると、多くが定期預金や保険商品といった「元本確保型商品」と、「投資信託」の2つに大別されています。

投資信託には、

「国内株式型」

「外国債券型」

「外国株式型」

等の他、国内外の債券や株式等を組み合わせて運用する「バランス型」の投資信託を扱っているのが一般的です。

運用をする際にはリスク(ぶれ)が生じるものですが、できるだけ抑えるためにも、様々な資産を組み合わせて運用する「分散投資」という考えが大切となります。

どの資産をどう組み合わせていったら良いのか

参考にしていただきたいのが、確定拠出年金の記録関連業務を行うJIS&T(日本インベスター・ソリューション・アンド・テクノロジー(株))が提供する「イデコまるわかりサイト」。

その中の「スタイル別おすすめ投資プラン」で、自分にあった資産配分を確認することができます。

ここでは、投資経験はどのくらいなのか等、4つの質問に答えていただくと、自身の運用タイプと資産配分が確認できます。

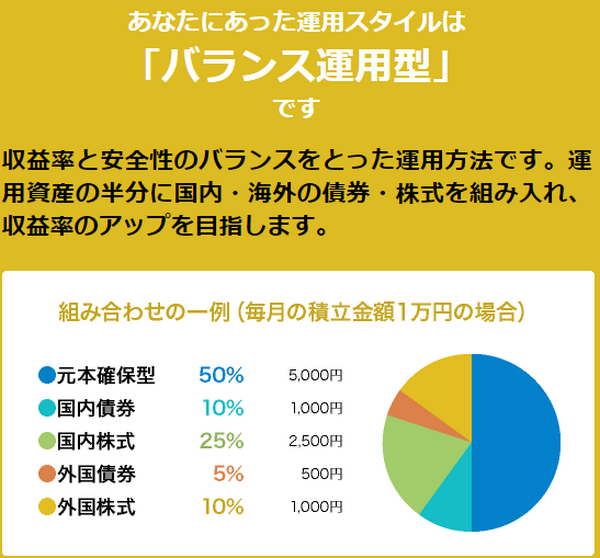

ちなみに筆者もやってみると、「バランス運用型タイプ」になりました。元本確保型50%、国内債券10%、国内株式25%、外国債券5%、外国株式10%の組み合わせです。

この結果をベースに、自分にあった資産配分を検討してみてはいかがでしょうか。

なお、ご自身が加入しようとしている運営管理機関のサイトにも、このようなシミュレーションコーナーがあるかもしれませんので、確認してみましょう。

ステップ2 運用イメージを確認しよう

その後、株式市場が上昇し、持っている株式投資信託の割合が50%になる等、資産配分が崩れてしまったらどうしますか。

「当初の資産配分に戻したい」という場合は、自分で株式投資信託を一部売却し、そのお金で債券の投資信託を追加購入する等、手続きが必要です。

しかし、

「面倒だ」

という方もいらっしゃるかもしれませんね。それなら、バランス型投資信託を活用するという考えもあります。

バランス型投資信託とは

「運用はお任せ」というのがバランス型投資信託です。

自分で資産配分を見直していくのか、ある程度お任せしたいのか、運用イメージを確認しましょう。

このタイプの商品には、

・ 資産配分があらかじめ決まっており、そのバランスが崩れた時には元の資産配分に戻すもの

・ マーケットの状況に応じて、資産配分の比率を臨機応変に見直していくもの

・ ある年数に向けて、資産配分を積極的な運用から安定的な運用に切り替えていくもの

などがあります。

ステップ3 商品をあてはめる

運用イメージが確認できたら、後は自分にあった資産配分を元に、商品をあてはめていくだけです。

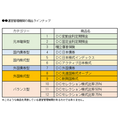

下の図のような商品ラインナップの場合で考えていきましょう。

というように、合計100%になるように商品をあてはめていきます。

バランス型の投資信託を活用したいなら、資産配分に占める国内株式と外国株式の割合がどのくらいなのか確認。

株式比率の合計が30%なら、10番の商品が株式比率25%と一番近いので、それを選ぶという考え方もできるでしょう。是非、コールセンターに相談もしてみてくださいね。

見直しも大切

一度選んだ商品は、ずっと買い続けなければならない、持ち続けなければならないというわけではありません。

定期的に運用状況を確認し、マーケットの環境やライフプランの変化にあわせて見直しをするようにしましょう。(執筆者:横井 規子)