目次

まずは一般的な住宅ローンの利子と費用のお話

住宅ローンの概要をざっくりとお話しします。

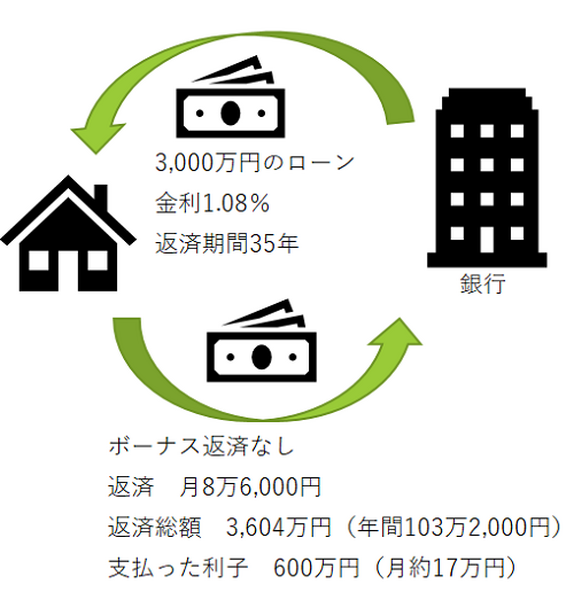

例)住宅ローンを3,000万くみました

フラット35で全期間借りたとすると、2017年9月では大手都市銀行などでも金利が1.08 %となっており、ボーナス返済なしで毎月8.6万円支払う計算です。

35年で返済予定だと、全期間の返済総額は3,604万円、利子だけで約600万円です。

毎年103.2万を返済することになり、単純計算で年間返済額のうち約17万は利子です。

加えて借入時の手数料として50~70万ほどかかるので、借りた額3,000万に対し、35年でおよそ700万の費用がかかり、年20万ほどがローンにかかる費用です。

住宅ローン控除で返ってくる所得税、住民税

平成26年4月から平成33年12月までは、年末の住宅ローン残高の1%を所得税・住民税から控除できる、住宅ローン控除減税が適用できます。

期間は10年間で、毎年最大で40万円の税金が還付されます。

住宅ローン控除には、床面積が50平方メートル以上、借入金の償還期間が10年以上という条件があります。

例)3,000万円の住宅ローンが年末に残っている

その1%である30万円の税金が返ってきます。まず、所得税の控除が受けられ、所得税でも控除しきれない場合は住民税からも年に13.65万円までの控除が受けられます。

払っている以上の税金は還付されません

年収500万の場合、平均して所得税を約20万、住民税は30万を納めており、所得税と住民税と合わせて控除額以上に税金を納めていることが多いため、平均的には適用される控除を満額適用することができます。

です。

10年間に限って言えば、住宅ローンとして年に20万の費用を払っても、年30万近く税金が還付されるのですから、住宅ローンには費用がかからないようなものです!

また、35年で返済しても、実質のローンの費用は控除により少なくなる計算です。

頭金を貯めるより、さっさと住宅ローンを借りてしまう方がお得

現状の住宅ローン金利では、住宅ローン控除によって利子負担以上のお金が戻ってくる可能性があります。

家を買うことを決めているのであれば、ある程度の頭金を貯めてからより、住宅ローンを組めるだけ組んですぐに購入するほうがお得です。

2017年9月現在、最安値の固定10年の金利は0.59%(その後は2%)

3,000万借りたとして、住宅ローン控除を受けられる10年に限って言えば、借入残高が毎年約100万ずつ減るに比例して控除額も減ります。

しかし1年目は最大約29万の控除、10年目で最大約22万の控除と計算して、約250万の控除が受けられる計算です。

10年目までの利息は156万ですが、控除で250万還付されるのであれば、10年目までに限って言えば、100万ほどお得になる計算です。

ただし、事務手数料などがかかってくるので実質は若干のプラスくらいでしょう。

しかし、住宅ローンとしてお金を実質無利子で借りられるどころか、場合によっては黒字になりそうな現状がお分かりいただけたでしょうか?

繰り上げ返済は税の優遇が終わった後が狙い目

お金にゆとりができた方の中には繰上返済を考える方もいると思いますが、上に述べたように住宅ローンの控除は大変魅力的な制度で使い倒さない手はありません。

住宅ローン控除額の1%より借り入れ金利が低い今、少なくとも住宅ローン控除があるうちは還付される額に応じて借りていた方がお得です。

住宅ローン控除は金額も大きいので、住宅ローン控除が終わった後に繰上返済をするのがお得ですね。

もちろん、団体信用保険料など、通常に払う保険と比べてお得になる場合もあるので、住宅ローン控除の期間が終わってからも、家計の事情と合わせて住宅ローンを活用していきましょう。(執筆者:小柳 結生)