保険を請求するとき、気になるのは税金の扱いについてです。どのようなときに納税が必要なのでしょうか。

今回は、保険の給付に関わる税金について解説します。

目次

非課税対象

・ 給付金

・ 高度障害保険金

・ リビングニーズ保険金

・ 介護保険金

給付金

・ 入院給付金

・ 通院給付金

・ 手術給付金

・ 診断給付金

・ 障害給付金

などがあります。これらは金額がいくらであっても非課税なので、税金の申告をする必要はありません。

被保険者(保険の対象となる人)と受取人(給付金を受け取る人)が同一人である保険契約が多いですが、配偶者や直系血族、生計が同じであるその他の親族が受取人である場合も同様に非課税です。

また、所定の高度障害状態になったときに支払われる高度障害保険金、死亡保険金を生前に受け取るリビングニーズ保険金、介護状態になったときに受け取る介護保険金も課税対象にはなりません。

ただし、受け取った給付金・保険金を遺して受取人が死亡した場合は、当然ながら相続財産となり、相続税がかかります。

医療費控除を申告する場合

先に述べたように、給付金は非課税なので、いくら受け取ったとしても税金の申告は必要ありません。

しかし、医療費控除を申告する場合、1年間に支払った医療費から受け取った給付金額を差し引く必要があります。

課税対象

・ 満期保険金

・ 年金

死亡保険金、満期保険金、個人年金保険などの年金は課税対象です。

死亡保険金と税金

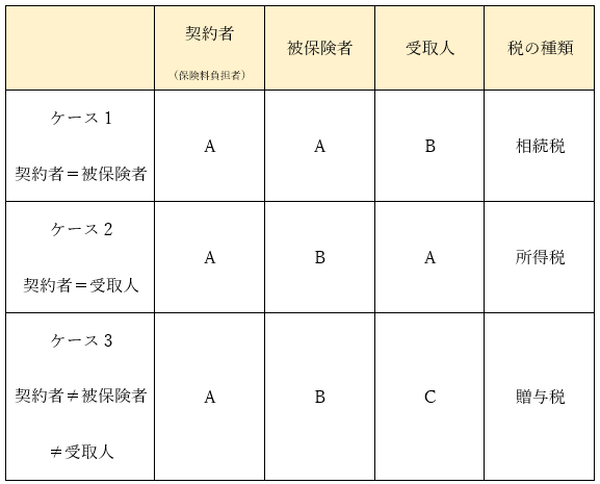

死亡保険金は、その契約形態によって課税される税金の種類が異なります。

ケース1

例えば夫が契約者かつ被保険者で、受取人を妻にしていた場合があてはまります。このとき妻が受け取る死亡保険金には、相続税がかかります。

しかし、厳密に言うと死亡保険金は相続財産ではなく、「みなし相続財産」として扱われます。みなし相続財産には、死亡保険金の非課税という税制上の特典があります。

死亡保険金の非課税枠は

という計算式で求めることができます。

例)契約者=被保険者=夫、受取人=妻、子どもが2人いる(つまり法定相続人は3名である)

夫が死亡し、5,000万円の死亡保険金を妻が受け取った場合、1,500万円については非課税、残りの3,500万円には相続税がかかります。

さらに、配偶者が相続する場合は基礎控除も適用されるため、相続税はかなり軽減されます。

そのため、生命保険は相続税対策に有効だと言われているのです。

ケース2・ケース3

契約形態には非課税措置はありませんので、受け取ったすべての金額を申告し、それぞれの税金を納めます(贈与税には110万円の基礎控除が適用されます)。

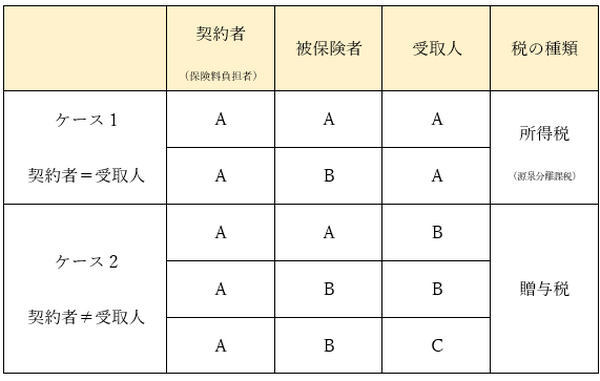

満期保険金と税金

満期保険金は、保険期間満了時まで被保険者が生存していた場合に支払われる保険金です。満期保険金が支払われる保険には、養老保険や学資保険などがあります。

被保険者が誰であるかにかかわらず、契約者と受取人の関係によってのみ、所得税か贈与税が課せられます。

年金と税金

個人年金保険の年金を受け取る場合も、契約者と受取人が誰であるかによって税の取り扱いが異なります。

ケース2でかかる贈与税は、年金受給の権利評価額によって決まります。

評価額は、

2. 一時金で受け取った場合の金額

3. 予定利率等をもとに算出した金額

のいずれか大きいものです。ご自身で計算するのは難しいので、保険会社に確認してみましょう。

また、受け取り方によっても所得税の計算方法が異なります。一括で受け取った場合は一時所得、毎年受取した場合は雑所得として扱われます。

一時所得の場合

総収入金額-必要経費(保険料)-特別控除額(50万円)

雑所得の場合

総収入金額-必要経費(保険料)

上記の計算式で課税所得が割り出せます。

年金の受け取りが近づいてきたら、どちらの受け取り方のほうが受け取れる金額が多くなるのか見直すことも大切です。

税制は改正されることもあるので要チェック

各保険金・給付金は課税対象となるのか、そしてどのような税金がかかるのか、お分かりいただけたでしょうか。ご自身の契約を確認し、節税できる余地があれば名義変更を検討するのも手です。

また、税制は改正されることもあります。改正が生じたら、都度ご自身の契約を確認することをおすすめします。(執筆者:近藤 あやこ)