「来年からパートの壁はどうなるんですか?」

そんなご質問を受けることが増えてきました。

平成30年から配偶者控除および配偶者特別控除が改正されますが、改正の影響は世帯により異なります。

またパート収入が増加すると税制や社会保険の扶養から外れるため、逆に世帯手取りが減ってしまうという「パートの壁」も世帯によって異なります。

そこで今回は配偶者控除等改正の影響や、気になる世帯手取りの変化について、世帯パターン別に分類して紹介したいと思います。

目次

わが家のパートの壁パターンチェック!

今回の配偶者控除等の改正が増税か減税かと言った影響は世帯主の所得と配偶者の収入によって異なります。

またパート収入と世帯手取りの変化は、

(b) 世帯主の所得

(c) 配偶者の社会保険の加入状況

により異なります。

まずは下記のチャートを使ってわが家はどのパターンに該当するかチェックしてみてください。

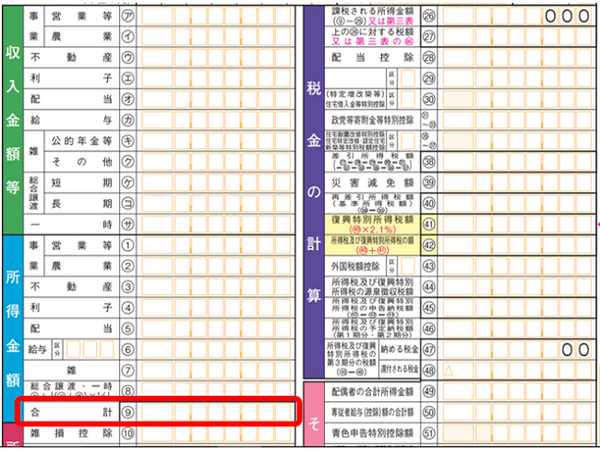

なお、「所得」とは、売上から必要経費を引いたもので、「確定申告書の所得金額の合計欄」で確認いただけます。

世帯パターン別税制改正の影響と世帯手取りの変化

では、世帯パターン別に税制改正の影響と世帯手取りの変化をみて行きましょう。

手取額計算の前提条件は下記の通りです。

(※2)税金計算上の妻の控除は、基礎控除、社会保険料控除のみとします。

(※3)健康保険は協会けんぽに加入とし、健康保険の保険料率は東京都のものを使用。

なお、便宜上、世帯主を「夫」、パートとして働く配偶者を「妻」として書き進めます。

逆のご家庭では「夫」と「妻」を読み換えてご確認ください。

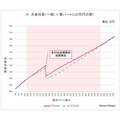

Aパターン

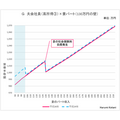

夫は会社員等給与所得者で年収は1,120万円以下、妻は年収が130万円以上になるとパート先で社会保険に加入する、またはパート先で社会保険に加入することができないケースがAパターンです。

下のグラフは夫の年収を500万円とし、妻のパート収入と世帯手取りの変化を平成29年と平成30年で比較したものです。

税制改正の影響

ピンク色の部分は「配偶者控除特別控除」が拡大されることにより、減税となる部分です。

妻のパート収入が105万円以上201.6万円未満である場合は改正前より世帯手取りが増加します。

パート収入と世帯手取りの変化

グラフの形状はどちらもパート収入が130万円になると妻の社会保険料負担が発生するため、世帯手取りは減少に転じています。

152万円まで働けば社会保険加入前の手取額に回復します。

グラフは妻の収入が130万円でパート先の社会保険に加入することとして試算していますが、パート先が社会保険の適用事業者でない場合、妻は国民健康保険、国民年金に加入することとなります。

その場合、保険料の負担はさらに大きくなり、手取額の減少幅は大きくなると考えられます。

なお、夫の勤め先に「配偶者手当」がある場合は、その支給要件や支給額も考慮して手取額の変化を確認する必要があります。

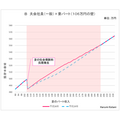

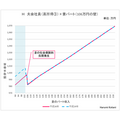

Bパターン

夫は会社員等給与所得者で年収は1,120万円以下、妻は年収が106万円以上になるとパート先で社会保険に加入するケースがBパターンです。

下のグラフは夫の年収を500万円とし、妻のパート収入と世帯手取りの変化を平成29年と平成30年で比較したものです。

税制改正の影響

ピンク色の部分は、「配偶者特別控除」が拡大されることにより、減税となる部分です。

妻のパート収入が105万円以上201.6万円未満である場合は改正前より世帯手取りが増加します。

パート収入と世帯手取りの変化

グラフの形状はどちらもパート収入が106万円になると妻の社会保険料負担が発生するため、世帯手取りは減少に転じています。

124万円まで働けば社会保険加入前の手取額に回復します。

なお、夫の勤め先に「配偶者手当」がある場合は、その支給要件や支給額も考慮して手取額の変化を確認する必要があります。

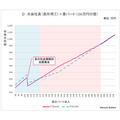

Cパターン

夫は会社員等給与所得者で年収は1,120万円超1,170万円以下、妻は年収が130万円以上になるとパート先で社会保険に加入する、またはパート先で社会保険に加入することができないケースがCパターンです。

下のグラフは夫の年収を1,150万円とし、妻のパート収入の変化と世帯手取りの変化を平成29年と平成30年で比較したものです。

税制改正の影響

水色の部分は「配偶者控除、配偶者特別控除」の控除額が減らされることにより増税となる部分、ピンク色の部分は「配偶者特別控除」の拡大により減税となる部分です。

妻のパート収入が120万円未満の場合、改正前より世帯手取りが減少しますが、120万円以上201.6万円未満の場合、改正前より世帯手取りが増加します。

パート収入と世帯手取りの変化

グラフの形状はどちらもパート収入が130万円になると妻の社会保険料負担が発生するため、世帯手取りは減少に転じています。152万円まで働けば社会保険加入前の手取額に回復します。

グラフは妻の収入が130万円でパート先の社会保険に加入することとして試算していますが、パート先が社会保険の適用事業者でない場合、妻は国民健康保険、国民年金に加入することとなります。

その場合、保険料は負担はさらに大きくなり、手取額の減少幅は大きくなると考えられます。

なお、夫の勤め先に「配偶者手当」がある場合は、その支給要件や支給額も考慮して手取額の変化を確認する必要があります。

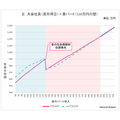

Dパターン

夫は会社員等給与所得者で年収は1,120万円超1,170万円以下、妻は年収が106万円以上になるとパート先で社会保険に加入するケースがDパターンです。

下のグラフは夫の年収を1,150万円とし、妻のパート収入と世帯手取りの変化を平成29年と平成30年で比較したものです。

税制改正の影響

水色の部分は「配偶者控除、配偶者特別控除」の控除額が減らされることにより増税となる部分、ピンク色の部分は「配偶者特別控除」の拡大により減税となる部分です。

妻のパート収入が120万円未満の場合改正前より世帯手取りが減少しますが、120万円以上201.6万円未満の場合は改正前より世帯手取りが増加します。

パート収入と世帯手取りの変化

グラフの形状はどちらもパート収入が106万円になると妻の社会保険料負担が発生するため、世帯手取りは減少に転じています。124万円まで働けば社会保険加入前の手取額に回復します。

なお、夫の勤め先に「配偶者手当」がある場合は、その支給要件や支給額も考慮して手取額の変化を確認する必要があります。

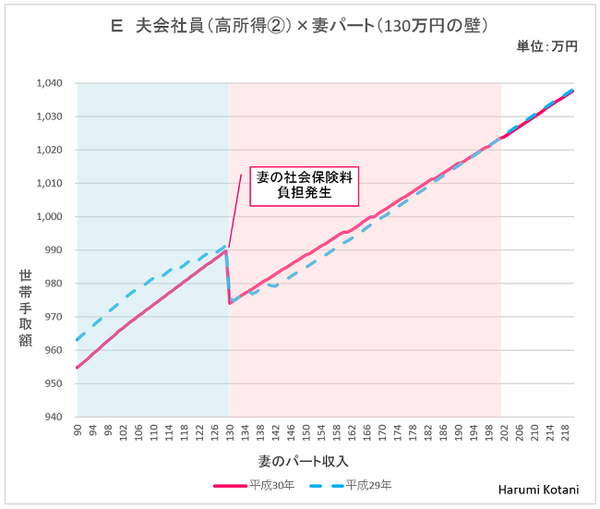

Eパターン

夫は会社員等給与所得者で年収は1,170万円超1,220万円以下、妻は年収が130万円以上になるとパート先で社会保険に加入する、またはパート先で社会保険に加入することができないケースがEパターンです。

下のグラフは夫の年収を1,200万円とし、妻のパート収入と世帯手取りの変化を平成29年と平成30年で比較したものです。

税制改正の影響

水色の部分は「配偶者控除、配偶者特別控除」の控除額が減らされることにより増税となる部分、ピンク色の部分は「配偶者特別控除」の拡大により減税となる部分です。

妻のパート収入が130万円未満の場合、改正前より世帯手取りが減少しますが、130万円以上201.6万円未満の部分で改正前より世帯手取りが増加します。

パート収入と世帯手取りの変化

グラフの形状はどちらもパート収入130万円で妻の社会保険料負担が発生するため、世帯手取りは減少に転じています。152万円まで働けば社会保険加入前の手取額に回復します。

グラフは妻の収入が130万円でパート先の社会保険に加入することとして試算していますが、パート先が社会保険の適用事業者でない場合、妻は国民健康保険、国民年金に加入することとなります。

その場合、保険料は負担はさらに大きくなり、手取額の減少幅は大きくなると考えられます。

なお、夫の勤め先に「配偶者手当」がある場合は、その支給要件や支給額も考慮して手取額の変化を確認する必要があります。

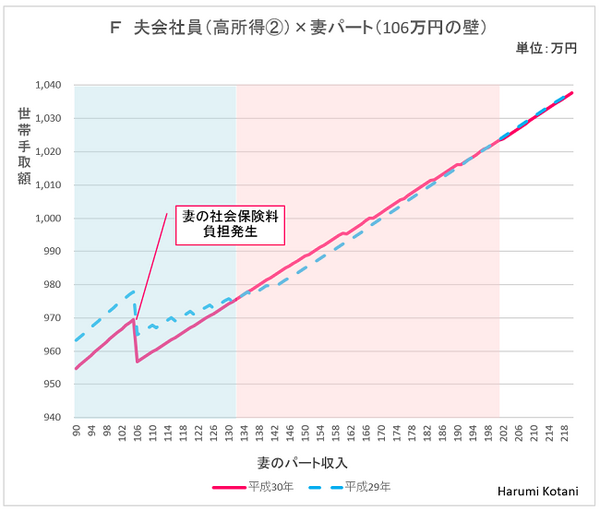

Fパターン

夫は会社員等給与所得者で年収は1,170万円超1,220万円以下、妻は年収が106万円以上になるとパート先で社会保険に加入するケースがFパターンとなります。

下のグラフは夫の年収を1,200万円とし、妻のパート収入と世帯手取りの変化を平成29年と平成30年で比較したものです。

税制改正の影響

水色の部分は「配偶者控除、配偶者特別控除」の控除額が減らされることにより増税となる部分、ピンク色の部分は「配偶者特別控除」の拡大により減税となる部分です。

妻のパート収入が130万円未満の場合、改正前より世帯手取りが減少しますが、130万円以上201.6万円未満の部分で改正前より世帯手取りが増加します。

パート収入と世帯手取りの変化

グラフの形状はどちらもパート収入が106万円になると妻の社会保険料負担が発生するため、世帯手取りは減少に転じています。しかし、124万円まで働けば手取額は回復します。

なお、夫の勤め先に「配偶者手当」がある場合は、その支給要件や支給額も考慮して手取額の変化を確認する必要があります。

Gパターン

夫は会社員等給与所得者で年収は1,220万円超、妻は年収が130万円になるとパート先の社会保険に加入する、またはパート先で社会保険に加入することができないケースがGパターンです。

下のグラフは夫の年収を1,250万円とし、妻のパート収入の世帯手取りの変化を平成29年と平成30年で比較したものです。

税制改正の影響

水色の部分は「配偶者控除」が適用されなくなるため増税となる部分です。妻のパート収入が103万円以下の場合、改正前より世帯手取りが減少します。

パート収入と世帯手取りの変化

グラフの形状はどちらもパート収入が130万円になると妻の社会保険料負担が発生するため、世帯手取りは減少に転じています。しかし、152万円まで働けば手取額は回復します。

なお、夫の勤め先に「配偶者手当」がある場合は、その支給要件や支給額も考慮して手取額の変化を確認する必要があります。

Hパターン

夫は会社員等給与所得者で年収は1,220万円超、妻は年収が106万円以上になるとパート先で社会保険に加入するケースがHパターンです。

下のグラフは夫の年収を1,250万円とし、妻のパート収入と世帯手取りの変化を平成29年と平成30年で比較したものです。

税制改正の影響

水色の部分は「配偶者控除」が適用されなくなるため増税となる部分です。妻のパート収入が103万円以下の場合、改正前より世帯手取りが減少します。

パート収入と世帯手取りの変化

グラフの形状はどちらもパート収入が106万円になると妻の社会保険料負担が発生するため、世帯手取りは減少に転じています。152万円まで働けば社会保険加入前の手取額に回復します。

グラフは妻の収入が130万円でパート先の社会保険に加入することとして試算していますが、パート先が社会保険の適用事業者でない場合、妻は国民健康保険、国民年金に加入することとなります。

その場合、保険料は負担はさらに大きくなり、手取額の減少幅は大きくなると考えられます。

なお、夫の勤め先に「配偶者手当」がある場合は、その支給要件や支給額も考慮して手取額の変化を確認する必要があります。

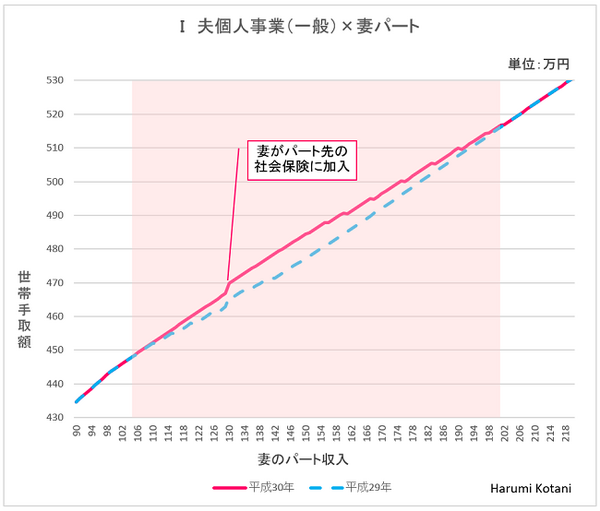

Iパターン

夫は自営業者等事業所得者で所得は900万円以下、妻はパートで収入を得るというケースがIパターンです。

下のグラフは夫の所得を500万円、妻は収入が130万円になるとパート先の社会保険に加入するとし、妻のパート収入と世帯手取りの変化を平成29年と平成30年で比較したものです。

税制改正の影響

ピンク色の部分は、「配偶者特別控除」が拡大されることにより、減税となる部分です。妻のパート収入が105万円以上201.6万円未満の場合、改正前より世帯手取りが増加します。

パート収入と世帯手取りの変化

グラフの形状はどちらも妻のパート収入の増加に伴って世帯手取りも増加する一方で、いわゆる「パートの壁」と言われる逆転現象は生じません。

妻のパートの加入要件が106万円の場合やパート先で社会保険に加入できない場合も同様に「パートの壁」は発生しません。

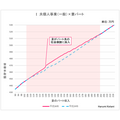

Jパターン

夫は自営業者等事業所得者で所得は900万円超950万円以下、妻はパートで収入を得るというケースがJパターンです。

下のグラフは夫の所得を930万円、妻は収入が130万円になるとパート先の社会保険に加入するとし、妻のパート収入と世帯手取りの変化を平成29年と平成30年で比較したものです。

税制改正の影響

水色の部分は「配偶者控除、配偶者特別控除」の控除額が減らされたことにより増税となる部分、ピンク色の部分は「配偶者特別控除」の拡大により減税となる部分です。

妻のパート収入が120万円未満の場合、改正前より世帯手取りが減少しますが、120万円以上201.6万円未満の部分で改正前より世帯手取りが増加します。

パート収入と世帯手取りの変化

グラフの形状はどちらも妻の収入の増加に伴って世帯手取りも増加する一方です。いわゆる「パートの壁」と言われる逆転現象は生じません。

妻のパートの加入要件が106万円の場合やパート先で社会保険に加入できない場合も同様に「パートの壁」は発生しません。

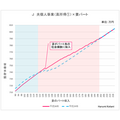

Kパターン

夫は自営業者等事業所得者で所得は950万円超1,000万円以下、妻はパートで収入を得るというケースがKパターンです。

下のグラフは夫の所得を980万円、妻は収入が130万円になるとパート先の社会保険に加入するとし、妻のパート収入と世帯手取りの変化を平成29年と平成30年で比較したものです。

税制改正の影響

水色の部分は「配偶者控除、配偶者特別控除」の控除額が減らされることにより増税となる部分、ピンク色の部分は「配偶者特別控除」の拡大により減税となるパート収入の金額です。

妻のパート収入が130万円未満の場合、改正前より世帯手取りが減少しますが、130万円以上201.6万円未満の部分で改正前より世帯手取りが増加します。

パート収入と世帯手取りの変化

グラフの形状はどちらも妻の収入の増加に伴って世帯手取りも増加する一方です。いわゆる「パートの壁」と言われる逆転現象は生じません。

妻のパートの加入要件が106万円の場合やパート先で社会保険に加入できない場合も同様に「パートの壁」は発生しません。

Lパターン

夫は自営業者等事業所得者で所得1,000万円超、妻はパートで収入を得るというケースがLパターンです。

下のグラフは夫の所得を1030万円、妻は収入が130万円になるとパート先の社会保険に加入するとし、妻のパート収入と世帯手取りの変化を平成29年と平成30年で比較したものです。

税制改正の影響

水色の部分は「配偶者控除」が適用されなくなるため増税となる部分です。妻のパート収入が103万円以下の場合、改正前より世帯手取りが減少します。

パート収入と世帯手取りの変化

グラフの形状はどちらも妻の収入の増加に伴って世帯手取りも増加する一方です。いわゆる「パートの壁」と言われる逆転現象は生じません。

妻のパートの加入要件が106万円の場合やパート先で社会保険に加入できない場合も同様に「パートの壁」は発生しません。

パートの壁と働き方

さて、どのタイプになったでしょうか?

「税制改正のおかげで手取がアップしそう」、「このままだったら去年より手取りが減ってしまう」、「思ったほど影響ないわ」などなどそれぞれご感想を持たれたかと思います。

中には「103万円の壁が150万円に!」、「配偶者控除が150万円に拡大」といったキャッチに惑わされて、「150万円まで働いても扶養から外れない、手取りが減らない」と誤解していた方もいらっしゃいました。

手取の多寡だけで働き方を考えるべきではありませんが、制度について正しい知識を持って、悔いのない選択をしていただきたいと思います。

「週5時間多く働けば社会保険に入っても手取りが回復できる。だったら1日多く働こう。」

「社会保険に加入すると手取りは減ってしまうけど、数万円のこと。将来に備えて就業調整はやめておこう。」

というようにパターン別の手取変化を参考にしていただきながら、今後のライフプラン、キャリアプランを描いて、あなたらしい働き方を選択していただければと思います。(執筆者:小谷 晴美)