年末調整において申告できる所得控除の1つが、障害者控除です。国が企業に障害者の雇用を求めるなどして、障害者の社会進出は進んでいますが、税制による保護も続いています。

支える家族の負担も大きいため、家族が障害者でも障害者控除が活用できますが、範囲についてはよく見ておく必要があります。

目次

障害者の範囲

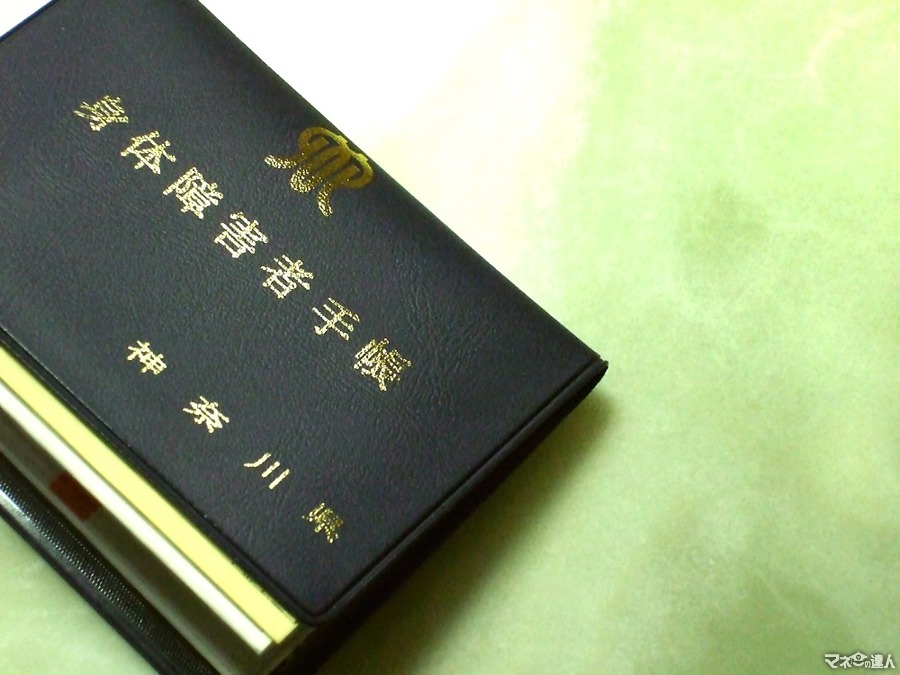

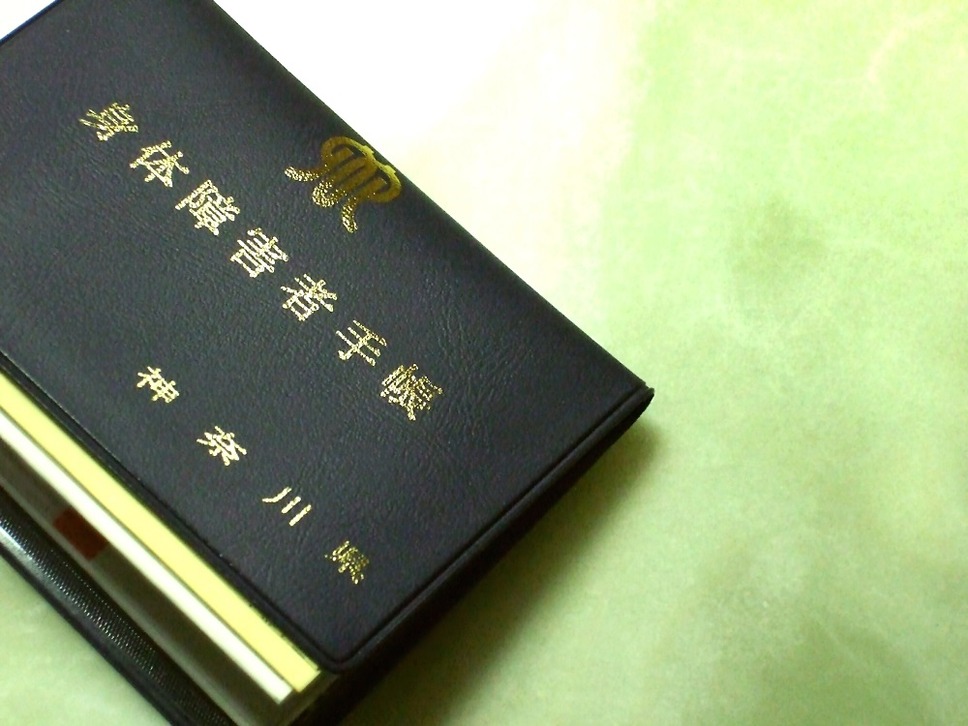

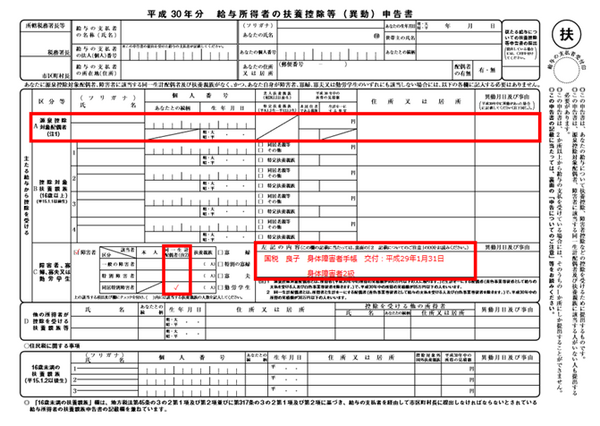

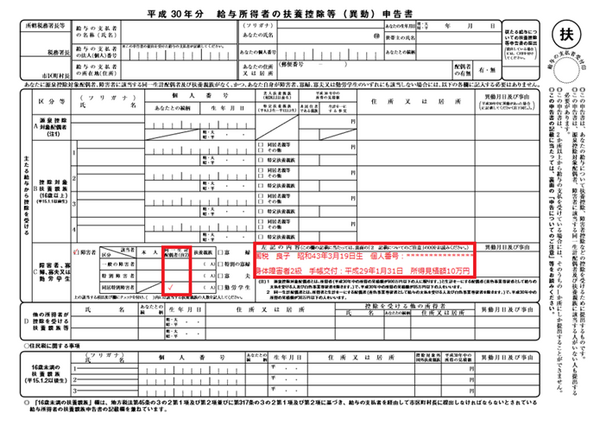

身体障害者手帳・精神障害者保健福祉手帳・戦傷病者手帳の交付を受けていれば、障害者として認定されているということですから、障害者控除の対象者となります。

ただこれらの手帳を受けている方以外でも、対象者になりえます。

対象者住所地の市区町村に「障害者控除対象者認定申請書」を提出し、認定を受けていれば障害者控除の対象となります。

なお公的年金制度における障害年金の受給資格取得は、障害者もしくは障害者控除対象者の認定とは異なるものですので、注意してください。

特別障害者

さらに

・重度の知的障害者

・身体障害者1級・2級

・精神障害者1級

・戦傷病者のうち特別項症~第3項症

・認定を受けた原爆被害者

・特別障害者に準ずるものとして障害者控除対象者の認定を受けた方

などは特別障害者に該当し、27万円の所得控除額が40万円に増額されます。

さらに同居特別障害者であれば75万円に増額されますが、こちらは本人以外が対象(申告書でも同居特別障害者の本人欄は斜線がひかれています)なのでどこまで認められるかが問題です。

なお一般の障害者や特別障害者も、本人以外を対象にすることができます。

本人以外の条件

「103万円の壁」を超えないこと

本人以外の合計所得金額が38万円(所得が給与だけであれば、年収103万円)以下でなければいけません。

平成30年以降配偶者に関しては「150万円の壁」もできますが、障害者控除の対象者に関しては平成30年以降も「103万円の壁」で判断してください。

このため、申告書C欄には「本人」「扶養親族」欄の他には「同一生計配偶者」という聞きなれない言葉もあります。

本人の合計所得金額が1,000万円を超えると、配偶者が「103万円の壁」を超えなくとも「控除対象配偶者」に該当しなくなったので、従来の控除対象配偶者が同一生計配偶者となりました。

言い換えると、本人の合計所得金額に関係なく、配偶者が障害者控除の要件を満たしていれば、障害者控除を利用することは可能です。

このため、障害者控除の同一生計配偶者欄にはチェックがついて、「A 源泉控除対象配偶者」欄は未記入になるケースもあります。この場合「左記の内容」欄には、配偶者の情報をきちんと書いておく必要があります。

・配偶者が源泉控除対象配偶者かつ障害者控除対象者である場合

・本人の合計所得金額見積が900万円を超え、配偶者が障害者控除対象者である場合

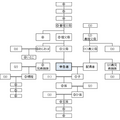

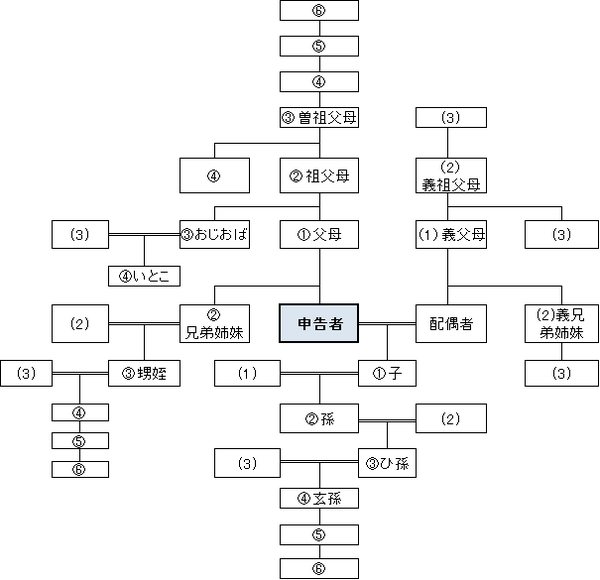

扶養親族の範囲

扶養親族は民法上の親族と同様、上図に示すような6親等内の血族・3親等内の姻族が該当します。この点は、下記で詳細に触れています。

関連記事:年末調整で申告できる「扶養親族」の範囲 健康保険との違いにも注意

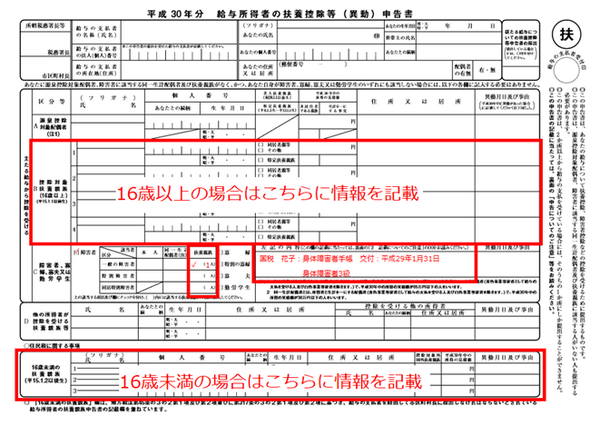

配偶者以外の親族に関しては、「B 控除対象扶養親族」もしくは「〇住民税に関する事項」16歳未満の扶養親族欄に情報を記入するとともに、障害者控除の扶養親族欄にチェックをつけ人数を記載します。

以上です。(執筆者:石谷 彰彦 )