全ての会社ではないですが年末調整が終わる頃になり、源泉徴収票がもらえる時期になってきました。

確定申告の添付資料として、そして年収証明としても利用しますが、意味を理解しておくと節税にも役立ちます。(この部分に関しては確定申告期に続編を予定しています)

サラリーマン増税のような税制改正が行われても、何が変わるのか意味が理解できるようになります。

目次

お住いの自治体にも源泉徴収票と同じ様式が提出されている

住民税の算定根拠になるものとして、勤務先は従業員お住いの自治体に源泉徴収票と同内容の書類(給与支払報告書)を提出しています。

扶養家族のマイナンバーも記入して提出しています。

平成29年分であれば、平成30年6月頃にはマイナポータルで源泉徴収票と同内容の所得情報が参照できます(マイナンバーカードを申請している場合)。

パート収入であっても、年間収入30万円以下の中途退職者を除き提出対象です。

給与支払報告書が扶養親族等に該当するかのチェック材料にもなり、「103万円の壁」などを超えている時にバレる原因と言えます。

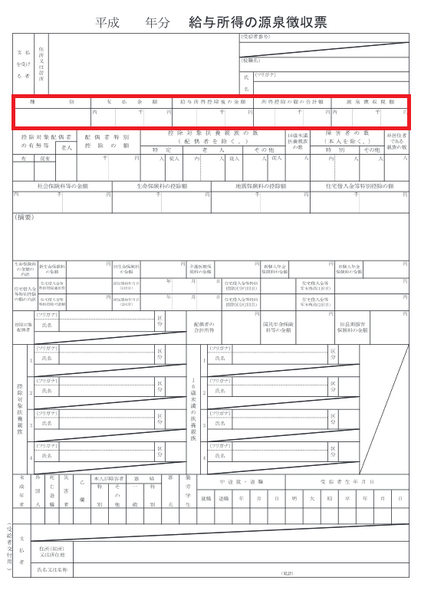

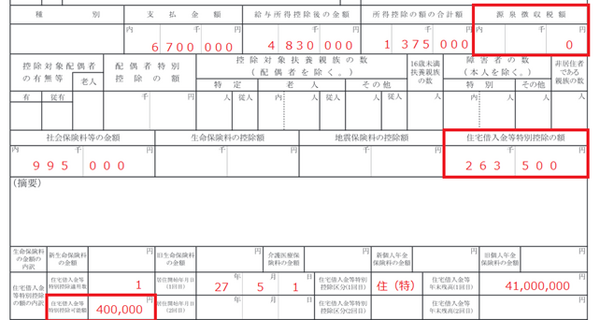

種別~源泉徴収税額の行が重要

上図の赤枠の行が重要です。

支払金額はいわゆる年収ですが、通勤手当のような非課税収入は除外されます。

「給与所得控除後の金額」は、サラリーマンのみなし経費と言える給与所得控除額(下記参照)を差し引いたものです。

(※)後述する子育て・介護世帯に該当しない場合は195万円

「所得控除の額の合計額」は、誰でも差し引ける基礎控除38万円(2020年以降は48万円)に年末調整で申告した扶養控除・保険料控除等の合計です。

として、下記の計算式に基づき所得税が計算されます。

この所得税を1.021倍したもの(復興特別所得税を上乗せ)が原則「源泉徴収税額」になります。

住宅ローンがある場合、ふるさと納税はワンストップ特例が良い

住宅借入金等特別控除額がある場合の源泉徴収税額は、この控除額も差し引いた後の金額 × 1.021になります。

源泉徴収税額が0円になっている場合は、「住宅借入金等特別控除可能額」が「住宅借入金等特別控除の額」より大きな金額で記載されており、両者の差額が全額ではないですが、住民税からも差し引かれます。

このような状況で5自治体以下のふるさと納税を行っている場合、確定申告よりは1月10日までにワンストップ特例を申請しておき、控除は全て住民税からとしておいたほうがいいです。

(具体的な計算例:住宅ローンを返済中 住宅ローン控除を受けている人が「ふるさと納税」すると損してしまうのか?)。

税制改正で給与所得控除後の額・所得控除の額がアップ

2017年12月に固まった税制改正で、2020年より給与所得控除額を10万円縮小し(年収850万円以下の場合)、基礎控除額を10万円増額することになりました。

(税制改正の全体像:【2018年度の所得税改革】フリーランス減税・サラリーマン増税・年金受給者増税・電子青色申告減税のポイントを解説)

2020年以降、年収850万円超は原則増税

「給与所得控除後の額」「所得控除の額の合計額」の両方が10万円増えるので源泉徴収税額に与える影響はないです。

ですが、「支払金額」850万円超ですと「給与所得控除後の額」は10万円超増えるので、源泉徴収税額は増えます。

子育て・介護世帯はきちんと扶養家族の申告を

ただ年収850万円超でも、

「特定扶養親族」

「本人以外の特別障がい者」

のいずれかに該当者がいる場合には、「給与所得控除後の額」の増加は10万円にとどまり増税にはなりません。

2020年以降は、扶養控除の対象から外されている「16歳未満扶養親族」も年収によっては減税に寄与します。

本人以外の特別障がい者に関しては、申告要件にあてはまるのに申告しないとかなり損をする可能性もあります。(参考:年末調整で申告できる障害者控除 本人以外障害者でも申請できる)(執筆者:石谷 彰彦)