大切な人との別れとなるお葬式は、できるだけ盛大に行いたいもの。

しかし、盛大に行うとそれだけ費用がかかり、残された人にとっては大きな負担です。

先立つかもしれない人も、「残される人に金銭的負担をかけたくない」という気持ちがあるでしょう。

そこで最近注目を集めているのが、「葬儀保険」です。

今回は、テレビCMも放送しているメモリード・ライフの葬儀保険のメリットやデメリット、他の保険との比較もしちゃいます。

目次

葬儀費用は結構かかる

何となく分かっている人も多いと思いますが、葬儀費用は結構掛かります。

地域や規模などによって費用は異なり、一つとして同じ葬儀はありません。

参考までに、平成29年に一般財団法人日本消費者協会が発表した「葬儀についてのアンケート調査」における、葬儀の平均費用についての結果を紹介します。

首都圏の中心ほど葬儀費用は安く、離れるほど葬儀費用は高くなる傾向です。特に、千葉・茨城・群馬・栃木は、全国平均よりも高額ですね。

メモリード・ライフ葬儀保険「家族の証」の概要

「家族の証」は1年ごとの自動更新で、「保険金一定プラン」と「保険料一定プラン」があります。

「保険金一定プラン」は年齢に応じて保険料が変わる

保険金一定プランは、もらえる保険金は一定ですが、同じ保険金をもらおうとすると、高齢者ほど保険料負担が多くなります。

例えば、男性が300万円の保険金を受け取ろうとすると、以下のようになります。

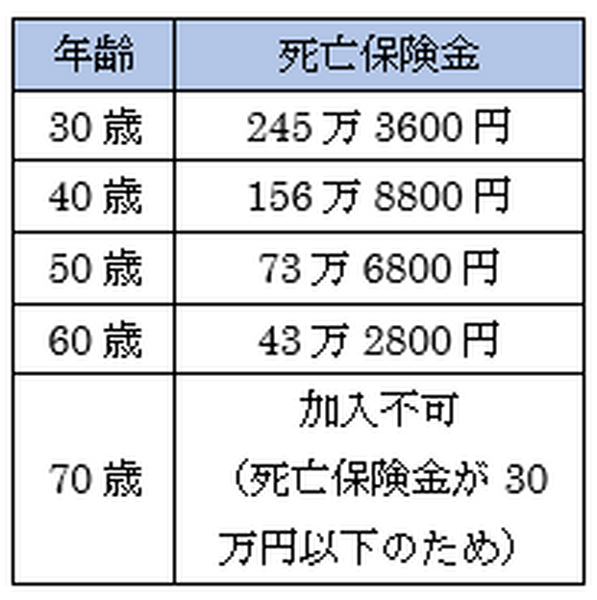

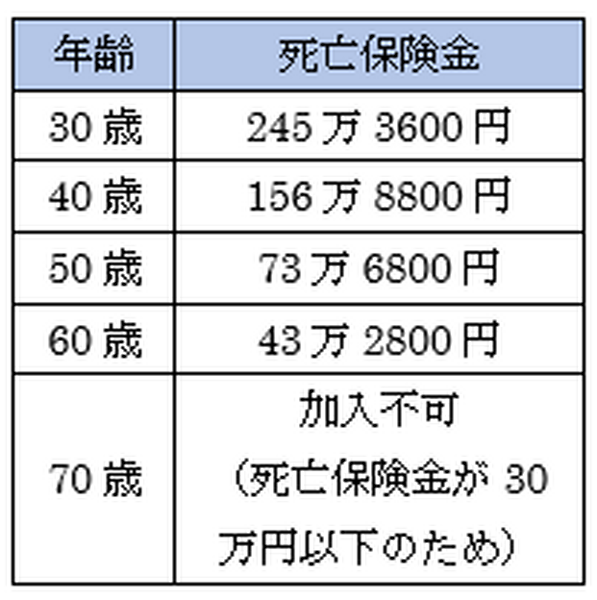

「保険料一定プラン」は年齢に応じてもらえる保険金が変わる

一方の保険料一定プランは、保険料は一定ですが、年間保険料の支払いを一定にしていると、高齢者ほどもらえる保険金が少なくなります。

例えば、男性が年間保険料8,000円で加入すると、以下のようになります。

メモリード・ライフ葬儀保険「家族の証」、4つのメリット

(1) 高齢者でも申し込める

「家族の証」は、20歳~89歳まで新規に加入でき、更新は99歳まで可能です。

高齢のため保険を諦めていた方でも入れます。

(2) 持病があっても入りやすい

「家族の証」は、医師の診断書は必要なく、健康状態に関する簡単な告知書を記入するだけです。

生命保険や医療保険の場合、医師の診断書が必要な場合が多く、持病があると入れない可能性が高くなります。

ほとんどの高齢者は何らかの持病があるので、これはうれしいですね。

(3) 保障額を自分で選べる

「家族の証」は、死亡保険金を30万円~300万円、災害死亡保険金を0円~300万円の範囲内で、自由に設定できます。

自分のお財布具合と保障内容を考えて、ちょうどいい保険が作れるのです。

(4) すぐに保険金が受け取れる

「家族の証」は、保険金請求の翌営業日に、保険金額の100%を受け取ることができます。

この保険は、もちろん受取人を指定できますので、被保険者の死後に財産でもめることもありません。

また、死んだ人の預金口座は凍結されてしまい、葬儀費用に使おうとしてもすぐには使えません。

この保険は受取人の口座に振り込まれますので、口座凍結の心配がありませんね。

メモリード・ライフ葬儀保険「家族の証」、実際どうなの?

ここまで、「家族の証」の概要やメリットを紹介してみましたが、実際のところどうなんでしょうか?

保険をかけ続けないと無駄になる

「家族の証」は掛け捨ての保険であり、解約返戻金がありません。

よって、解約してもお金が戻ってくることはありません。

「家族の証」に加入したものの、高齢になるにしたがって割に合わなくなる商品ですので、解約した直後に亡くなってしまったら、もちろん保険金は入ってきません。

これでは、支払った保険料が無駄になってしまいますね。

死亡保険の「定期保険」でも代替可能

「残された家族に金銭的負担をかけたくない」のであれば、あえて葬儀保険にこだわらず、死亡保険(生命保険)を選ぶという手もあります。

特に、死亡保険の「定期保険」がおすすめです。

オリックス生命の死亡保険「ブリッジ」は、「家族の証」と同様に掛け捨てで、医師の診断書が必要ありません。

ただし、「家族の証」とは異なり、定期保険にすることで、保険料も死亡保険金も一定にすることができます。

保険金500万円、保障年齢80歳までの男性の場合、年間保険料は以下の通りです。

満期まで支払う保険料が分かりやすく、保険金も減らされることがないので、安心できます。

高齢になって保険を検討する人にはおススメ

「家族の証」は、高齢になってから保険を検討している人にはいいでしょう。

「ブリッジ」は、70歳では新規加入ができませんが、「家族の証」(保険金一定プラン)ならば、89歳まで加入できます。

その分保険料は高くなりますが、金銭的に余裕がある人ならばOKです。

自分が死んだら自分の口座は凍結されてしまうので、「自分の預金口座以外で残された人にお金を残したい」と考えている人にもいいですね。(執筆者:)