最近は実費補償型の医療保険がCMでよく流れていますが、5年毎の期間を区切って契約更新する更新型の定期医療保険になります。

一方で一生涯保障するタイプの終身医療保険がありますが、平成23年以前から契約しているものですと、更新型とは生命保険料控除の扱いが変わることはご存じでしょうか?

目次

年齢とともに保険料が上昇する更新型

一生涯保障の終身医療保険は保険料が変わらない一方で、更新型は年齢を重ね(5年・10年などの期間で)更新するにつれ、疾病リスクが高まりますので保険料が高くなります。

実費型医療保険は今のところ更新型しか無いのですが、現役時代・若いうちだけでも入っておくことが考えられる保険です。

平成24年に新設された介護医療保険料控除

本題に入りますが、平成23年以前から保険加入している場合は、終身と更新型で生命保険料控除の扱いが変わってくることがあります。

平成23年以前に契約した生命保険に関しては、生命保険料控除は

・個人年金保険料控除

・一般の生命保険料控除

の2種類しかありませんでした。

一定の要件を満たす個人年金保険は個人年金保険料控除に該当し、それ以外の生命保険は一般の生命保険料控除に該当しています。

しかし、平成24年以降契約の生命保険に対しては

・介護医療保険料控除

が新たに加わりました。民間の介護保険・医療保険は従来一般の生命保険料控除に該当していましたが、新たに介護医療保険料控除に該当することになりました。

終身医療保険でも

・平成23年以前の契約(旧契約)では一般の生命保険料控除

・平成24年以降契約(新契約)では介護医療保険料控除

に該当します。そのため保険期間が10年以上にわたる場合など、未だ旧契約の生命保険料控除を受けている方も多いのです。

源泉徴収票には、種類ごとに年間支払額を分けて記載しています(記載例はこれから解説します)ので、生命保険料控除を活用している方は参照すると良いでしょう。

更新型は平成24年以降の更新時から新契約

更新型の医療保険は、平成23年以前から契約していた場合でも、平成24年以降に更新していれば、新契約の扱いとなり介護医療保険料控除の対象となります。

控除額は新契約のほうが減少

生命保険料控除の分類が1つ増えましたが、その分それぞれの控除額は減少します。

民間生命保険を医療保険しか契約しておらず、年間10万円支払っている場合、旧契約なら所得から5万円控除できますが、新契約の場合4万円に留まります。

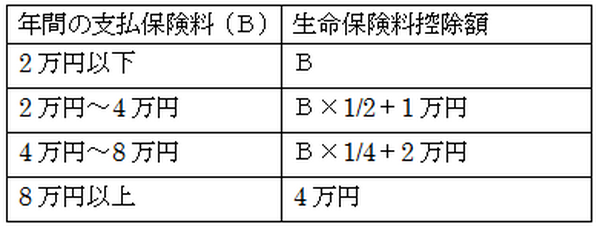

(旧契約の一般生命保険料控除・個人年金保険料控除額)

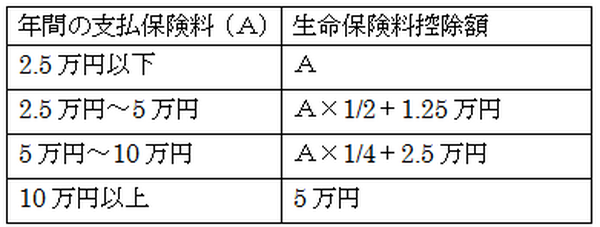

(新契約の一般生命保険料控除・個人年金保険料控除額・介護医療保険料控除額)

※いずれも年末調整等、所得税における控除額

介護保険・医療保険以外の生命保険がある場合に増枠

しかし医療保険の他に一般生命保険料控除の対象となる生命保険も同時に加入していれば、医療保険が新契約に該当するとむしろ控除額は増えます。

例えば、年間の保険料支払い額が

平成22年契約の終身死亡保険:12万円

平成20年契約の終身医療保険:12万円

であれば、両者とも一般の生命保険料控除のため控除額は5万円です。このケースの場合、源泉徴収票では支払いの合算額が「旧生命保険料の金額」に記載されます。

(源泉徴収票の記載例)

しかし、

平成22年契約の終身死亡保険:12万円

平成25年に更新した定期医療保険:12万円

であれば、

旧一般生命保険料控除の額:5万円

介護医療保険料控除額:4万円

となり全体の生命保険料控除額は9万円になります。

源泉徴収票には、控除額は合計で記載されますが、支払保険料は控除の種類が異なるため、分けて記載されます。

なお、

平成22年契約の終身死亡保険:12万円

平成22年契約の個人年金保険:12万円

平成25年に更新した定期医療保険:12万円

の場合は、

旧一般生命保険料控除の額:5万円

旧個人年金保険料控除の額:5万円

介護医療保険料控除額:4万円

となり全て合計すると14万円になりますが、全体で12万円の上限額があるため、生命保険料控除額は12万円になります。

更新型医療保険は、更新毎に保険料が上昇するのはデメリットと言えますが、税制的には枠拡大の恩恵を受けることもあることを知っておいてください。(執筆者:石谷 彰彦)