高齢者も働く生涯現役社会となり、働く一つの手段としてシルバー人材センターの会員となり業務を引き受ける方法があります。

会員は発注者の事業所に派遣されますが、収入はシルバー人材センターからの配分金という形になります。

配分金の所得計算の仕方は独特ですので、理解して申告できるようにしくみを理解しましょう。

所得(必要経費)計算のポイントは、65万円という数字です。

目次

特例により、最大65万円が経費に

まずシルバー人材センターの配分金は、所得分類上は総合課税の雑所得にあたります。公的年金・個人年金・仮想通貨などと同じです。

またシルバー人材センターの「配分金 = 雑所得の額」、というわけではなく、必要経費として最大65万円が、配分金から差し引けます。

内職を行う家内労働者においても、「家内労働者等の事業所得等の所得計算の特例」(家内労働者等の必要経費の特例)で、65万円以下の必要経費しかない場合は65万円を必要経費にすることができます。

必要経費を計上して、所得税や住民税で損しないように気をつけましょう。

所得税・住民税あわせて15%程度の場合では65万円の経費計上で、最大で10万円ほど税額の引き下げに役立ちます。

必要経費が65万円以下のケース

ただし、配分金以外の所得状況によっては、配分金から65万円以下しか差し引けない場合もあります。

給与所得がある場合

シルバー人材センター以外に、雇用契約を結んで働いているところで給与を得ていたケースを考えます。

給与収入が年間65万円を超えていた場合、配分金に対する必要経費は0円になります。

また給与収入が65万円以下の場合は、「65万円 ― 給与収入」が、配分金に対する必要経費となります。

例えば給与年収60万円であれば、配分金に対する必要経費が5万円しか計上できません。

これは、

(給与収入額が65万円以下なら、「給与所得控除額 = 給与収入額」)

が65万円しか認められていないからです。

個人年金など他に雑所得がある場合

生命保険の個人年金も雑所得にあたりますが、

も同様に65万円までしか認められていません。

個人年金を申告するにあたっての計算書を生命保険会社が送付してくれますが、ここに記載されている必要経費が30万円であれば、配分金に対する必要経費は35万円が限度です。

なお「公的年金等に係る雑所得」の額は、配分金に対する必要経費の計算に影響しません。

「年金所得者の確定申告不要制度」が利用できるケース

所得が、公的年金とシルバー人材センターの配分金しかないケースを考えます。

・ 配分金が年間85万円以下

の場合は、公的年金以外の所得が20万円以下となりますから、確定申告不要制度の対象となります。

上記の状況で、確定申告書を作成した結果として還付申告になる場合は、そのまま申告したほうが良いです。

しかし所得税が納税になってしまう場合は、確定申告せずに住民税申告のみ行ったほうが得です。

公的年金と配分金がある場合の扶養範囲

こちらも所得が、公的年金とシルバー人材センターの配分金しかないケースを考えます。

配分金が年間65万円以下であれば、配分金による雑所得は0ですから、公的年金の年間収入をもって扶養範囲を判定すればよくなります(65歳未満の場合は108万円以下、65歳以上の場合は158万円以下)。

配分金が65万円を超える場合は、

65歳以上:(公的年金の年間収入 - 120万円) + (配分金 - 65万円)

が38万円以下であれば、扶養の範囲内になります。

()内がマイナスになる場合は、0円として計算してください。

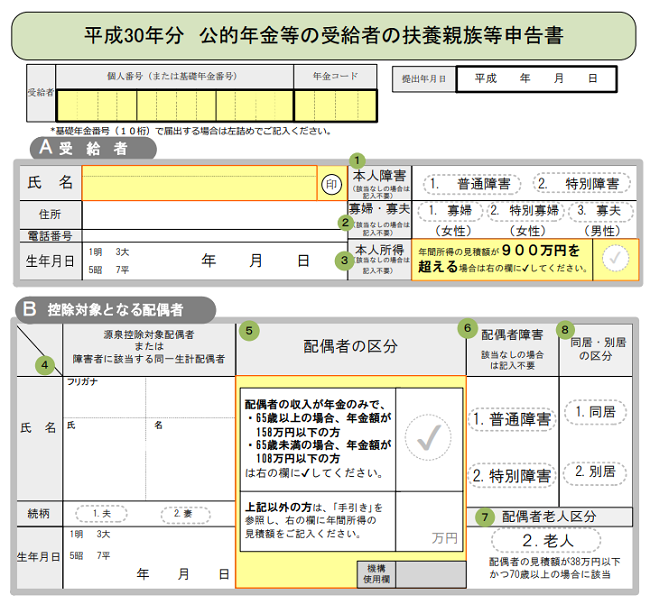

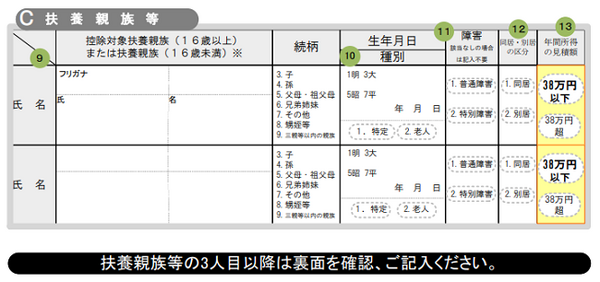

なお年金受給者が扶養の申告を行うにあたってですが、年金過少支給問題を受けて、日本年金機構が扶養親族等申告書の様式をわかりやすく変えております。

以上(執筆者:石谷 彰彦)