テレビやネットでもカードローンのCMは毎日流れています。

「私はあまり関係ないかな」と思っている人も、子供の教育費や住居費の負担が大きくなってくると少し気になるものです。

「よくわからないけど怖い」、「家族や周囲の人に知られたくない」という方も多いですが、実は商品内容や使い方を知っていれば、カードローンは困ったときの強い味方になります。

私は、現在ファイナンシャルプランナーの仕事をしていますが、以前メガバンクに20年勤めていて、カードローンについては支店での販売や、本部で商品開発や販売促進の経験があり、商品内容やリスクについても十分理解しております。

今は売る側ではなく、一人のファイナンシャルプランナーとして、皆さんの立場に立って、カードローンのお悩みについて丁寧にお答えしますのでご安心ください。

目次

カードローンお悩み1

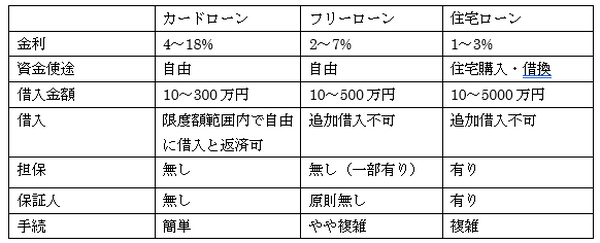

住宅ローンなどはもっと金利は低いのに。金利低くしてもらえませんか?

反対にいえば担保や保証人も不要で、簡単に借入ができるという特長でもあります。目的に応じて上手に使う必要はあります。

金利は高いですが、利用に関しては自由度が高く、また金利も日割りで計算されます。

スマホやPCで借入返済が自由にでき、「給料日前の何日か」だけ借りることもできるため、余計な金利を払う必要がありません。

約定返済日を給料日のすぐ後に設定しておけば返済も行いやすくなります。

借入限度額を作っておいて必要な時だけ使うようにすれば、実質的な支払利息は抑えることができるでしょう。

カードローンお悩み2

あまり他の人にも聞きにくいので教えてください。

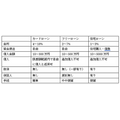

(1) 生活維持借入タイプ

収入減や生活支出増などにより生活を維持する目的で、数社から比較的多額の金額を借り入れているタイプ。

収入は不安定で、貯蓄率は低いが返済は確実で持ち家比率は高い。30代既婚女性が多い。

(2) 一時借入タイプ

ショッピングやレジャーの目的で、1社から比較的多額の金額を一時的に借り入れているタイプ。

収入は安定しており、貯蓄率・持ち家率とも高い。30~40代既婚女性が多い。

(3) 趣味・娯楽タイプ

自身の趣味や遊興費の目的で、数社から比較的多額の金額を借り入れているタイプ。

収入は安定しており、貯蓄率・持ち家比率は高い。比較的ステータスの高い40代男性が多い。

(4) 多重借入タイプ

他の借入金を返すために、5社以上から高額の借入を行っているタイプ。

収入は安定しているが低く、貯蓄比率・持ち家比率ともに低い。40代未婚男性が多い。

(5) 少額借入タイプ

小遣いの補てんのために、1社から少額の借入を行っているタイプ。

収入は安定して高く、貯蓄比率・持ち家比率とも高い。20~30代の既婚男性が多い。

さいごに

カードローンは商品内容がわからないと、不安になりますが、反対に中身がわかると大変便利な商品と言えます。

カードローンを上手に使って安心のマネーライフをお過ごしください。(執筆者:相川 隆)