米国トランプ政権で昨年2017年に、法人税率を35%から21%に変更する大幅な減税策が決まり株式投資に大きなプラス材料となりました。

ただ米国企業もしくは米国に展開している企業の決算においては、法人税減税が利益にプラスになるどころかマイナスになる場合もあります。

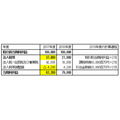

例えば2018年4月26日決算発表した野村ホールディングス(証券コード:8604)の業績は、

(税引後)当期純利益:2,193億円(前年比8%減)

となり、まるで税金が原因で利益が減少したような決算内容です。

これは法人税制と企業会計のしくみに原因がありますが、実態として業績が悪くなるとは言い切れません。

目次

法人税と企業会計のずれを解消する法人税等調整額

企業が決算発表で公表する純利益には、税引前と税引後の2種類あります(単に純利益という場合は、一般的に税引後)。

税引後当期純利益 = 税引前当期純利益 ― 法人税等

という数式を基に決算書が作成され表記されます(厳密には税率は「法人実効税率」もしくは「法定実効税率」と呼ばれるもの)。ただ

にはなりません。

は成り立ちますが、課税所得は税引前当期純利益と異なるからです。

例えば将来の費用を見積もって計上する引当金は、一部を除き課税所得からはマイナスできません。

と考えて(この数式は法人税等調整額の概念をかなり単純化していますが)、

と計算します。なお日本の場合、実際の法人税の支払額には、国税の他に地方税(住民税・事業税)もありますので、決算書上は「法人税・住民税及び事業税」と表記します。

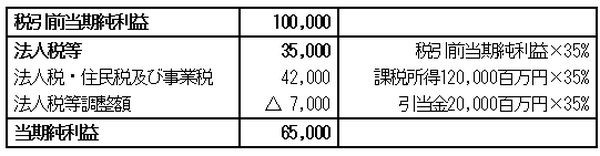

例えば税引前当期純利益は100,000百万円で、引当金20,000百万円が費用としてマイナスされていた場合、法人税の課税所得は120,000百万円となり、決算書上は下記のように表記されます。

この法人税等調整額の計算に、これから説明しますが一時的とはいえ減益を生む要素が隠されています。

例1:税率35%が続くとした場合の純利益に関する決算書の表記

将来税率で計算される法人税等調整額・繰延税金資産

ただ法人税等調整額を計算するにあたっての税率は、将来税率とされています。法人税等調整額として計上した分は

として、一時的に資産で計上され、法人税の課税所得に反映される(例えば引当金で計上した費用が現実の支払債務として確定した場合)際に消滅します。

繰延税金資産の額に対する正確さを優先するほうが望ましいため、将来税率で計算するのが一般的です。

例2:2017年度の税率35%、2018年度以降の税率21%とした場合の決算書の表記

2017年度の計算

法人税率が2018年度より21%に下がる場合、法人税等調整額は2017年度であっても引当金20,000百万円×21%=4,200百万円と計算されます。

しかし2017年度の法人税・住民税及び事業税は税率がまだ35%ですから、2017年度に税引前当期純利益で差し引くものは一時的には増加します。

これが減益の原因であり、前述の野村ホールディングスも減益原因の1つとして、米国法人での引当金計上をあげています。

2018年度の計算

ただ2018年度には引当金計上した費用20,000百万円が現実の支払債務となり、これ以外に税引前当期純利益と法人税課税所得の差異が無い場合、上記のように2018年度は

となるように計算されます。減益はあくまでも1期限定です。

法人税減税による減益は悪材料?

上記の例2では、2017年度は純利益減益ですが、実体を伴う減益とは言いがたいです。短期的に悪影響を与えることはあり得ても、一過性の悪材料です。

税制と企業会計上のルールから致し方ないのですが、こういう事例もあることは念頭に入れておいてください。

(注)一部の数式で「≒」としているのは、理論上は=になるはずでも実務上は細かい調整が入るので、完全に一致することはないという意味です。

特に税率が変わる前年は、上記2017年度の事例を見ればわかるように、法人税等 = 税引前当期純利益 × 税率 からかけ離れる場合もあります。(執筆者:石谷 彰彦)