将来を見据えた資金計画を自己責任でする時代が、完全に訪れています。

公的保障がアテにならない、というわけではありません。

わが国の社会保障は手厚いです。

しかし社会保障は、困ったときのもの。

それで贅沢をするというのは、道理にもとりますよね。

しかし悩ましいことに、ちょっとした贅沢が人生の幸福を彩るのが現実。

ですから、自己責任で資金計画を立てねばならないのです。

目次

安定した資産運用は、「積立」がテッパン

それではどうやって、資金を確保すれば良いのでしょうか。

それは、積立投資が定石です。

理由は2つ。

まず、まとまった資金というのはどこからも降ってこないということです。

宝くじなんかに夢を託しちゃあいけません。

ですから、毎月の収入からコツコツ拠出するのです。

収入の10%以上を積み立てられれば理想的ですね。

そして投資します。

でも、虎の子の資金を運用するのですから、リスクは最低限にしたいですよね。

安心してください。

投資の世界には「ドルコスト平均法」と呼ばれる投資法があります。

投資先の現在価値にかかわらず毎月一定額を買い続ければ、その価値は短期的には下落することがあっても、複利の効果もあり、中長期的には多くの場合上昇すると言われているのです。

それでも不安なら、「卵は1つの籠に盛るな」とばかりに、複数のバランス型投信に投資しましょう。

これでリスクを二重に減らせますね。

税制も後押しする「積立投資」

ということで、自己責任の資金計画には、投資信託への積み立てが最も効果的。

しかも、近年は政府が減税策を打ち出すことで、この積立投資を奨励しているのです。

ただ、この政策が悩ましい。

だって、つみたてNISAとiDeCoの2種類あるのですから。

もちろん多くの方は、満額どちらも利用するなんて難しいですものね…。

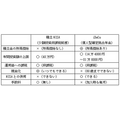

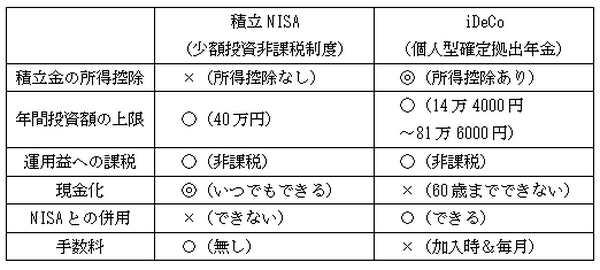

そこでまず、その減税制度であるつみたてNISAとiDeCoを、簡単に比較してみましょう。

どちらも「運用益が非課税」というのがウリなんですね。

この税率は約20%ですから、中長期の運用によって収益が大きくなることを考えると、この価値は大きいです。

そして大きな違いは、積立金への所得控除の有無と、現金化の制限の有無です。

iDeCoは積立金がまるまる所得控除されるので、60歳まで絶対に現金化する必要が無いのであれば、絶対にこちらが有利です。

一方、いくら所得控除によって大きく節税できても、まとまった大きな支出が、60歳を待たずに訪れてしまったら意味がありません。

そういう事態が予測されるのであれば、積立NISAを選ぶしかないのです。

それに、iDeCoにかかる手数料(最安の金融機関でも、多くは加入時に2,777円、毎月167円)も、すぐに取り崩すなら気になりますよね。

分岐点はズバリ、「子どもの大学資金が用意できたかどうか」

それでは、まとまった大きな支出とは何でしょうか。

人生の三大支出は老後・住宅・教育です。

このうち、老後は60歳以後に訪れるものなので、今回は関係ありませんよね。

住宅は、家賃やローン返済という毎月支出ですから、「まとまった支出」とは言いにくいです(大規模修繕のための資金は必要ですが)。

残るは、教育。

ということで、子どもの大学資金が用意できているかどうかが、積立NISAとiDeCoのどちらを選ぶかという問題の分岐点になります。

子どもが大学を卒業したら、ではありません。

中学生でも高校生でも、資金が用意できれば良いのです。

それができない間は、つみたてNISAを利用して教育費を貯め、貯まれば税制が有利なiDeCoへと駒を進めましょう。

ただし、もし夫婦の片方または両方が、子どもの大学進学までに60歳を迎えるのであれば、いきなりiDeCoという手もありますよ。(執筆者:徳田 仁美)