目次

子どもの卒業…それは親の新たな人生の幕開け

子どもの卒業、そして就職は、親にとって大きな安堵と喜びに満ちた出来事です。

そしてそれは同時に、親にとっても新しい人生のスタートです。

人生100年と言われる現代、楽しまなくては。

教育費という大きな支出が終わった今、今後の必要経費は見えやすくなります。

実際のシニアの暮らしとは…

まず気になるのは、

ということですよね。

見るものによって老後資金は3,000万円とか5,000万円という話もありますが、現役時の7割という見方もあります。

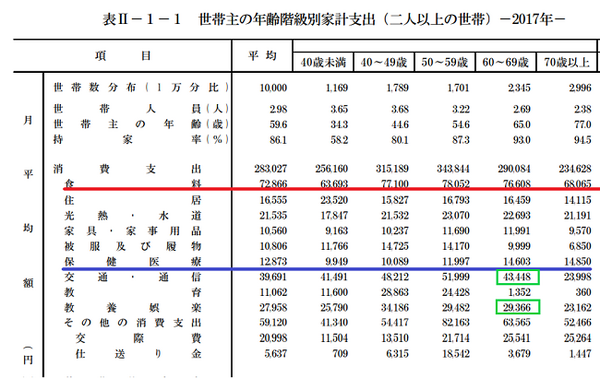

暮らしぶりは人それぞれではありますが、ここに総務省統計局が発表した2017年の「世帯主の年齢階級別家計」という資料があります。

要は世代ごとの家計簿なのですが、見えてくる現実が5つあります。

1. 子どもが独立しても退職しても、暮らしは急に変わらない

支出のピークは50代「仕送り金 + 教育費」がグンと減る60代が一般的な子育て終了後の世代と考えられます。

夫婦だけになれは出費は減るかと思いきや、50代と60代の差額は教育・仕送り金を除くと約1万円にすぎません。

定年退職する人が多いこの世代ですが、むしろ消費支出は40代未満の25万6,160円より3万円以上多くなっています。

ということが、わかります。

次いで目を引くのが赤線でしるした食費です。

一般的に年を取るとあまり食べないのではないかと考えがちですが、なんのその。

40代未満が最低額で6万3,693円に対して最高金額は50代の7万8,052円、70代になっても 6万8,065円、1人1日あたり1,000円以上食べている計算です。

かかる食費もまた、それほどかわりません。

2. お出かけは計画的に

60代の支出のなかで、食費に次いで大きな金額を占めるのが、緑で囲った「交通・通信」4万3,448円と「教養娯楽」2万9,366円です。

それぞれを合わせると、7万2,814円にもなります。

60代を定年後と考えれば、

と考えると、7万円強のおカネは旅行を含む遊興費が多くを占めるのでしょうか。

ならば、目の肥えた60代のお出かけは高額になりやすい、と肝に銘じ費用が安くなる平日や早割、シニア割を利用するなど節約方法を吟味する必要がありそうです。

3. ケチれない…交際費

年齢が上がると家計費は全体的に縮小されていきますが、交際費だけは60代以降でもあまり変化がありません。

付き合いの幅の広さとともに、年齢を重ねあまりケチれない事情もありますよね。

それ以上に、いつまでたってもかわいい子どもや孫へのお小遣いは、馬鹿にできない金額になっているかもしれませんね。

4. 医療費…過剰な心配は無用

高齢になると否が応でも増えるのではないかと考えられるのが、青線の保健医療費です。

しかしデータをみると、40代で1万89円に対して60代でも1万4,603円。

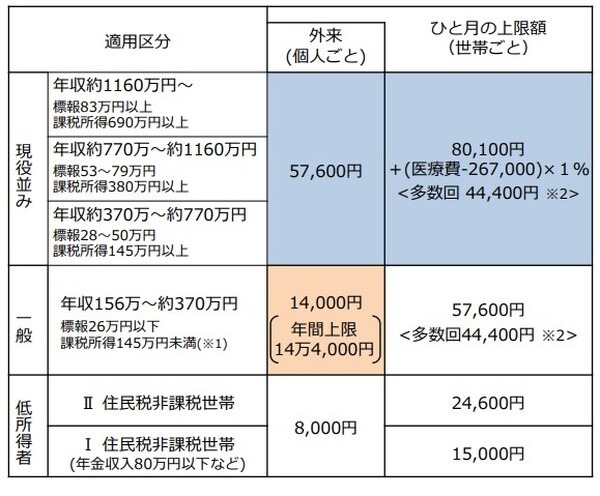

外来だけなら年収156万~約370万円ならば、月1万4,000円までの負担で済む高額療養費もあるため、闇雲に心配する必要は少ないといえるのかもしれません。

5. 必要経費を見直しておくべき「住まい」

上記の資料には、住居費が1万6,459円しか見込まれていません。

しかし賃貸になるとそれだけの金額では、到底難しいでしょう。

将来的に子どもとの同居が考えられる場合には、住居費の負担はしなくて済むかもしれませんが、孫へのお小遣いや食費や生活費の補助などが必要になる可能性はあります。

また、持ち家であったとしても、年々傷む場所が出てくるのは致し方ないこと。

補修費用として、ある程度の金額を見込んでおかねばなりません。

「子どもを扶養しなくてもよい暮らし」には、油断は禁物!

これまでがんばったのだからと「ちょっとくらいいいだろう」と、気持ちは緩みます。

さらに体力的にも「しんどい」し、気力が落ち「めんどう」と外食やお惣菜に頼りたくなります。

しかし「高齢夫婦無職世帯の家計収支」(夫65 歳以上、妻60歳以上の夫婦のみの無職世帯)を見ると、現在年金を受給している世帯は、現実問題として5万4,519円足りない生活をしています。

5万4,519円30年間不足した状態が続けば、トータル1,962万6,840円、約2,000万円にもなります。

「あーやっぱりか…」と嘆く前に、思い出してください。

もちろん、今まで働いてきたのですから、がっつり楽しんでいいんです。

節約だって可能です

でもですよ、もしそれらの項目から例えば2万月々減らせれば、30年で720万、3万減らせれば30年で1,080万円、節約できるんです。

必要な老後資金は、知恵と工夫で減らせるということではないでしょうか。

取り組むのは、早い方がいい。

先細りの寂しい暮らしにならないために、早めに我が家の家計と照らし合わせてライフプランを検討してみてください。(執筆者:吉田 りょう)