一瞬、目を疑いました。

そして記事をよく読んで納得しました。

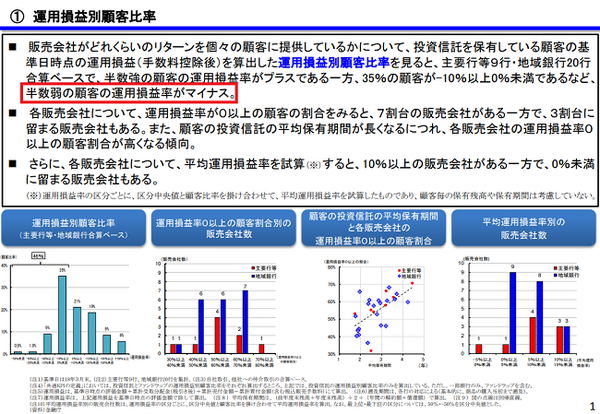

個人の半数が、投資信託で損をしているのは事実のようです。

そしてその理由がどうも気に入りません。

目次

投資信託は理想的な資産形成商品

私は、投資信託は理想的な資産形成の手段だと思います。

だって、低額しか投資できない個人でも、バランスよくさまざまな銘柄や金融商品に投資できますし、一定額ずつ積み立てて、ドルコスト平均法もできますから。

複利の効果を得ることができますので、20~30年くらい継続すれば、ほぼ間違いなくそれなりのゲインを得ることができる投資商品です。

そして同じ投資信託を保有していても、運用会社が日々市場をチェックして構成金融商品を入れ替えてくれますから、生業をもち「ほったらかし」が基本姿勢となる個人には、ほんとうに理想的な投資商品なはずなのです。

なのに、「半数が損している」ですって!

問題の原因は、長期保有させない仕組みにあり

なぜ投資信託で損をするのでしょうか。

記事をよく読むと、長期保有してこそ強みが生かせる投資信託を、どうやら長期投資させない仕組みができているからのようです。

長期保有できない、つまり個人を短期売買に誘導する仕組みとは何なのでしょうか。

(1) そもそも銀行が解約と新たな投資信託の購入を薦めている

だって、彼らは販売手数料を収入源にしていますから。

銀行にとっては、投資信託を購入してもらうそのタイミングしかウマ味がありません。

にもかかわらず、地域や顧客と密着しているので個人情報と信頼関係は築いています。

そんな彼らが、新たな投資信託が販売されるたびに、積極的に購入を薦めるのでしょうね。

現在保有のものを解約させてでも。

現在保有の投資信託に含み益が出ているときなんかは特に。

でも上がったものばかり売っていたら、どんどん損していくのは、多くの投資家に共通する経験則ではないでしょうか。

(2) 販売手数料が高い投資信託が薦められている

これも(1)と同じ理由ですね。

銀行が顧客の利益よりも自身の利益を優先しているということです。

(3) 毎月分配型投資信託が多く売られている

いやもうこれ、「毎月分配型」じゃなくて「毎月段階解約型」とかに名前変えましょうよ。

運用会社や販売会社が変えてくれないなら、私たちが一方的にそう呼びましょうよ。

利益が出ていても出ていなくても分配するのですから、貯金の取り崩しのようなものです。

それって「分配」ではありません。

だんだん基準価額がすり減っていって、手持ち資金が増えたら、また別の投資信託を購入できるようになってしまいますよね。

それ、短期売買です。

(4) 信託報酬が高い投資信託が多く売られている

信託報酬とは、投資信託の運用会社に支払う手数料のことです。

別にこれが高いからといって、必ずしも運用成績が良いわけでもないのですって。

それに「毎月分配型」の方が、信託報酬が高い傾向にある。

だって毎月分配しなきゃなりませんから。

この信託報酬は毎日発生しているので、高く設定されているとボディブローのようにじわじわ資産を食べていきます。

長期保有は若者にしかできない!

今回の記事は金融庁の発表が基になっています。

ここで私が気になるのは、調査の対象となっている「投資信託の顧客」の年齢層です。

なんで明らかにされていないんでしょう。

お年寄りが多いんじゃあないですか?

だってお年寄りは長期投資できませんから。

それに彼らは銀行が好きで、ネット証券を信用しません。

(そうでない人も大勢いますよね。すみません。)

ネット証券なら手数料が安く、しょーもない勧誘もされないんですけどね。

大方、退職金をまるごと預けた銀行に資産状況を知られ、「不労所得」だとかのうたい文句で、毎月分配型投資信託を購入しているのではないでしょうか。

でも、投資信託は積み立てて使えば、かなり優れた金融商品なのです。

そういう使い方をしている顧客が、得しているのか損しているのか、それがどのくらいなのかを知りたいです。

データは顧客の年齢層までは語ってくれませんが、銀行のみの調査で偏った顧客の姿を前面に出して、投資信託が悪者であるかのように扱っておられるのに納得いきません。

繰り返しますが、手数料の低い投資信託の長期保有による資産形成効果は絶大です。

同様に、これに関する日本経済新聞の記事も気になります。

非会員は見られない記事です。

金融庁は都銀や地銀の計29行を対象に調査したのに、なぜ日経新聞は、批判対象を「銀行や証券会社」にまで広げているのでしょうね。

まったく分かりません。

なんだか、いたずらに投資信託を危険視するような衝撃的な記事にしたいみたいです。

手数料が低く、無闇な勧誘をしない良質な証券会社を使って、コツコツ長期保有する若者を増やすことこそ、健全な金融界の形成に益があるのではないでしょうか。

なぜ読者をその方向に導く一節が無いのでしょう。

銀行にも新聞にも、「利食い」を急いでほしくないです。(執筆者:徳田 仁美)