ネット銀行を中心に、金利引き下げ競争が激化したものの、さすがにこれ以上の金利引き下げは厳しくなってきました。

そこでネット銀行が考えたのが、借り換えや返済期間が短い金利を強調表示することで、顧客の目を引き付ける方法です。

しかし、これでは新規や返済期間が長い、住宅ローンを考えている人を混乱させるだけになります。

今回は、具体例を紹介しながら、最近の住宅ローン広告金利について解説します。

目次

よく見ると「借り換え金利」で顧客を誘導

まず、なぜ借り換え金利の方が、新規の金利より低く設定できるのか、考えてみましょう。

住宅ローン金利というのは、融資を受けた債務者の債務不履行(延滞など)が少なければ少ないほど、低く設定できます。

これは、正常返済してくれる債務者が多ければ多いほど、金利の対価である利息収入が確実に入ってくるため、金利を低く設定しても採算が取れるからです。

そして、借り換えの債務者は、一度別の銀行が審査をして融資しており、返済実績もあるため、借り換え先の銀行は債務不履行の可能性が低いと判断します。

今までは、新規と借り換えで金利差はなかったのですが、一部のネット銀行が借り換えだけ、金利を最低ラインまで引き下げたため、各行が追随する流れとなっています。

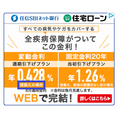

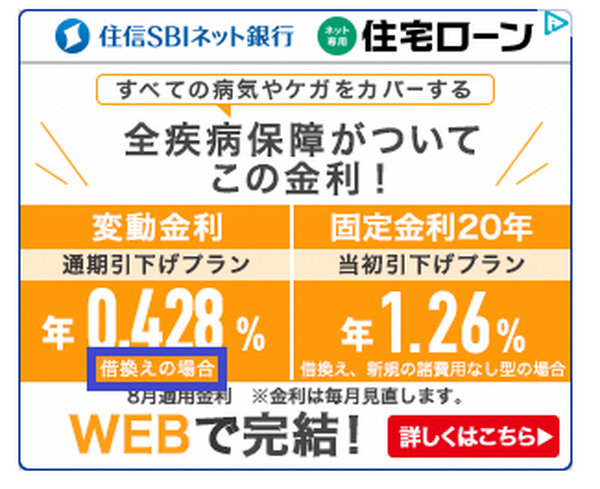

住信SBIネット銀行での事例

この事例では、住信SBIネット銀行がわかりやすいでしょう。

7月時点ですが、グーグルアドセンスの広告に、年0.428%と大きく表示されています。

私も一瞬、ついに新規でも年0.45%を切ったのかと思ったのですが、よく見ると小さな文字で、借り換え金利と表示されています。

借り換えの需要を、掘り起こしたいのはわかりますが、新規の金利が年0.457%と他行を多少上回っているため、借り換えの年0.428%を強調したかったのでしょう。

しかし、この広告金利を新規の金利と勘違いしている人もいると考えられ、住信SBIネット銀行には、広告表示の改善を求めたい所です。

フラット35の金利がやけに低い、その理由は

最近は、全期間固定金利の水準が非常に低いこともあり、ネット銀行を中心にフラット35においても、最低金利での提供が当然となっています。

しかし、フラット35は住宅金融支援機構が提供していることもあり、最低金利に関しては一定の線引きをしています。

結果として、同じ最低金利では差がつかないため、融資手数料などを引き下げていますが、これにも限界があるようです。

楽天銀行の事例

この事例では、楽天銀行がわかりやすいでしょう。

そこで、フラット35には返済期間が20年以下と21年以上では金利差があることに目を付け、通常であれば利用頻度が高い21年以上の金利を広告するのではなく、20年以下の低い金利を広告しています。

確かに7月時点で、楽天銀行の融資率90%以下で「団信あり」を比較した場合、20年以下が年1.29%であるのに対し、21年以上は年1.34%となっています。

この広告を見た時も、まさか20年以下の金利を提示しているとは考えなかったため、再度金利を確認する手間になりました。

確かに20年以下の金利は低いですが、返済期間の延長はできないため、金利が低くなったといっても、21年以上35年以下で融資してもらうのが無難です。

まとめ

今までの事例を見ても、ネット銀行の金利引き下げが効かなくなってきたため、広告などでもだましあいのようなことになっています。

ネット銀行の顧客は、金利の低さに特に関心が高いので、このような広告が出てきたと思いますが、少し行き過ぎの感があります。

住宅ローンに不安のある方は、対面相談ができるメガバンクなどで、納得いくまで話を聞くようにしましょう。(執筆者:1級FP技能士、宅地建物取引士 沼田 順)