2017年1月より、基本的に60歳未満のすべての人が加入できるようになったiDeCo(以下イデコ)。

大きなメリットである節税効果を受けられることから、従来の会社員や自営業に加え、公務員や専業主婦(夫)からの加入も増え、制度としての広がりを見せています。

ただし、そんなイデコにもいくつかの注意点や、場合によってはイデコのメリットを享受するために、必要な手続きがあることをご存知でしょうか。

そこで今回は、積極的な活用が見られるイデコの注意点について解説していきます。

目次

1. 転職した場合の手続きは?

まず一つ目の注意点は、イデコに加入していて転職した場合の手続きです。

イデコは「ポータビリティ性」があり、イデコから他の金融機関のイデコや、企業型確定拠出年金へこれまで積み立ててきた資産を移換することができます。

そして、その資産の移換手続きは、6か月以内に行わないと「自動移換」といって、イデコ制度の運営を担当する国民年基金連合会へ資産が自動的に移されてしまいますので注意しましょう。

「自動移換」される資産は、それまで投資信託などの商品で運用していたものを一度現金化したうえで国民年金基金連合会へ移されます。

そのため、「自動移換」されている期間は運用が行われません。

たとえ、アベノミクスのように相場が大きく上昇する場面でも、利益を出すことはできず、結果、大きく資産を増やすことはできなくなります。

そればかりでなく、イデコの資産が「自動移換」された場合、様々な管理手数料を支払わなければなりません。

例えば、自動移換した人の資産の記録を行う特定運営管理機関への手数料や、国民年基金連合会へも手数料を支払う必要があります。

詳細な金額は、国民年金基金連合会のホームページでご確認ください。

このように、「自動移換」されてしまった場合は、多くのデメリットがありますので、イデコに加入していて転職される人は、6ヶ月以内にしっかりと移換手続きを行いましょう。

なお、イデコから企業型確定拠出年金に資産を移換したい場合は、転職先の企業に移換手続きの方法や必要書類を確認してください。

2. 確定申告が必要な場合も

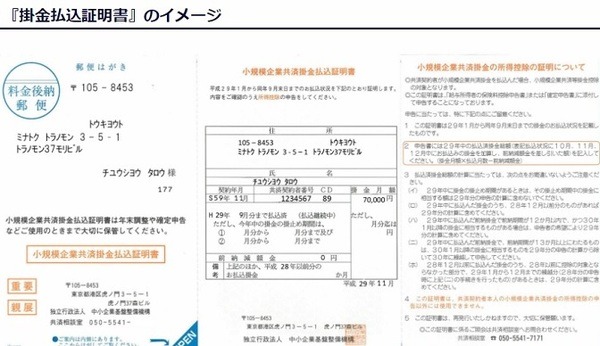

イデコの注意点の2つ目として、イデコのメリットである拠出時の所得控除を受けるために、確定申告が必要となる場合があります。

会社員や公務員のように、基本的にサラリーマンは会社が年末調整を行うことで、イデコの所得控除を受けるための手続きは完了します。

一方で、自営業者などは年末調整を行わないため、確定申告をすることで所得控除を受けることができます。

ざっくりとした手続き方法は、国民年金基金連合会から毎年10月から11月くらいに送られてくる「小規模企業共済等掛金払込証明書」をもとに、確定申告書の小規模企業共済等掛金控除の項目に、その年に拠出した合計金額を記載します。

そして確定申告書と小規模企業共済等掛金払込証明書を、管轄の税務署へ提出することで完了となります。

手続きに関して不明な点は、最寄りの税務署などで確認して、正確に確定申告書を作成しましょう。

まとめ

このように、イデコには大きなメリットがある一方で、注意すべき点もあります。

今回ご紹介した注意事項を踏まえて、イデコを賢く活用することで、老後資産をしっかり形成していきましょう。(執筆者:荒木 柚芽子)