2018年7月2日には、金融庁はつみたてNISAの口座数が約51万に達したと発表しました。

口座開設数自体は一般NISAの初年度より低調ですが、現役世代サラリーマンのような若年層の開設数が多いということです。

同じ非課税メリットがある投資の手段として、老後資金を形成するiDeCoもあります。

個人型確定拠出年金にiDeCoの名前がついた2017年には、約30万人から倍以上の約75万人にまで加入者が増えました。

ただNISAとiDeCoは同じ非課税メリットがあると言っても、税制の違いは結構大きいと言えます。

その違いをイメージすることから理解していきましょう。

以下、給与所得以外に課税対象となる所得が無い、サラリーマンのケースとして考えていきます。

目次

NISAは課税対象所得を発生させない

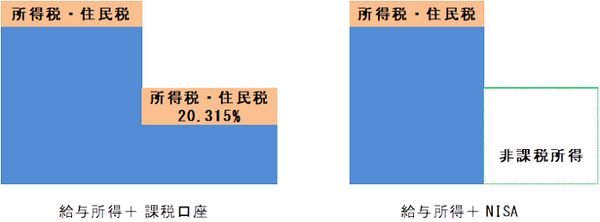

NISAで取引を行うことによる税制メリットは、通常の課税口座で取引を行い、所得が発生した場合と比較することで説明できます。

課税口座で取引を行うと、所得税・住民税が20.315%かかる譲渡所得や配当所得が発生します。

NISAで取引を行えば、譲渡所得は非課税、配当所得も証券会社の口座で受け入れれば非課税となり、課税対象の所得が発生しません。

iDeCoは現在発生している課税所得を下げる

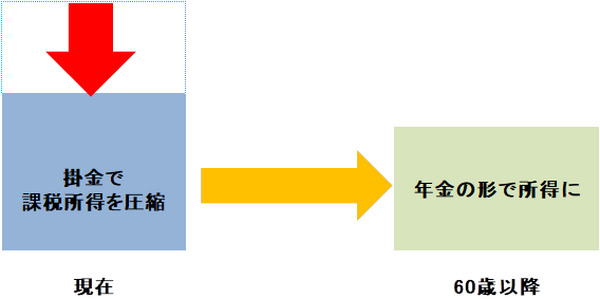

iDeCoの本質的な節税メリットと言えるのは、給与から徴収されている所得税や住民税を下げられるということです。

払った年間の掛金が所得控除となり、iDeCoに加入していない時に比べて課税所得を下げられます。

NISAは給与所得がいくらであろうと、20.315%がかからない節税メリットは同じですが、iDeCoの節税メリットは、発生した給与所得と掛金の額によって変わってきます。

この税制メリットを受けるには、年末調整もしくは確定申告の手続きが必要です。

iDeCoをやっていない時に比べて、所得税の還付額が増えることが一般的です。

例えば年間25万円掛金を拠出した場合、所得税率20%であれば、5万円分の所得税還付が増えることが見込まれます(所得税率は、課税所得の金額に応じて変動します)。

また払った翌年6月以降、1年間の住民税も下げることができます。

先ほどの例のように25万円掛けた場合は、住民税の標準税率は10%ですので、年間2.5万円ほど下げることができます。

将来もらうときには課税対象になる

サラリーマンがiDeCoをやることで老後資金を形成するだけでなく、給与の手取りが増えることはうれしいことですが、NISAと比較した時に注意すべき点もあります。

上の図ですでに示していますが、老後になって年金をもらう際には、老齢厚生年金などと同様に課税対象となります。

対して、NISAで形成した資金は将来引き出す段階で課税されることはありません。

年金形式だけでなく一時金形式でもらうこともできますので、増税額は、

・ 退職金の額・勤続年数・もらう時期

(iDeCoの一時金と退職金を、同じ年にもらうか別の年にもらうかで変わる)

・ 老齢基礎年金・老齢厚生年金・企業年金などの公的年金等の年額

・ 一時金・年金以外の所得状況

によっても変わります。

2018年現在の税制で65歳以上では、年間330万円までの公的年金額に対する公的年金等控除額(雑所得を計算するうえで、収入から差し引かれる必要経費相当額)は、120万円と一定です。

年金年額がiDeCoにより250万円から280万円に増えたと仮定し、所得税・住民税あわせて15%に該当する場合、雑所得が単純に30万円増加し、年間で4.5万円ほど税金が増えます。

また老後の健康保険(医療保険)・介護保険の保険料は、年金その他の所得額により決まることが一般的であり、保険料が増える影響も考えられます。

ただ、これはあくまでも一例です。iDeCoの場合、掛けている段階でももらう段階でも、NISAに比べるとどれだけ税の増減があるか、多種多様です。

運用益非課税メリットはNISAと同じように見えますが…

iDeCoで定期的に払っている掛金で投資を行い、運用益が得られた時点で課税されないという点では、NISAと同じです。

ただ270万円の資産が300万円に増えたと仮定すると、300万円を年金または一時金としてもらう段階で課税されますから、NISAのような完全な非課税とは異なります。(執筆者:石谷 彰彦)