それが当たり前だった日本ですが、少しずつお金に関する教育の必要性が重視されるようになりました。

しかしそうは言っても海外ではかなり早い段階から金融教育が進められています。

現金の取り扱いだけでなく株式や投信など資産運用に至るまで、非常に幅広い内容を継続的に学べるシステムが整っている国もあります。

今回は金融教育の先進国と言われるイギリスとアメリカの取り組みについてご紹介します。

目次

日本の金融教育が進まない理由

中学校・高等学校における金融経済教育の実態調査報告書(平成26年4月金融経済教育を推進する研究会)

中学1年生 「0時間」 74.2%

中学2年生 「0時間」 58.2%

中学3年生 「1~5時間程度」 44.6%

高校1年生 「1~5時間程度」 60.9%

高校2年生 「1~5時間程度」 49.3%

高校3年生 「1~5時間程度」 47.7%

金融経済教育の必要性を認識している教員は多いものの、授業時間の不足や教員自身の専門知識の不足などが積極的な実施に結びつかない要因となっています。

金融経済教育を広げていくためには、専門用語が分かりやすく説明されている副教材や、教員へのサポート体制が必要と言えるでしょう。

イギリスの金融教育

イギリスでは、

KS2(7~11歳の小学校中学年)

KS3(11~14歳の小学校高学年・中学生)

KS4(14~16歳の中学生・高校生)

と、すべての年代で金融ケイパビリティー教育が行われています。

段階的に金融教育を構成・継続するシステムを構築。

体験型の学習方法も取り入れ、より具体的で実践的な教育方法となっています。

金融ケイパビリティー(金融能力)

金融についての知識と理解

貨幣とは何か、貨幣の源泉としての収入、貨幣はどこに行くか(家計支出、税金、社会保険料)などについて学ぶ。

金融につぃてのスキル(技術)とコンピテンス(能力)

お金を管理する、お金を使う、予算を立てる、リスクとリターンの基礎知識を資産運用に適用する等について学ぶ。

金融についての責任

個人の金融行動に対して自己責任だけでなく、家族や社会などに対して与える影響も考慮して行動すべき「個人の社会的責任」などについて学ぶ。

基本的な知識はもちろん、日本なら大人でも分からないような踏み込んだ内容まで、段階的に継続的に学べるイギリスのシステム。

子どもたちも経済や金融という分野への苦手意識がなくなり、ごく自然に身近で必要なものとして受け入れられるのではないでしょうか。

イギリスのジュニアISA

ジュニアISAとは、子どもの将来のための資産形成を目的とした制度。

それまでのチャイルドトラストファンドに代わって導入されました。

ジュニアISAの口座を開設できるのは、18歳未満のイギリス居住者。

親や祖父母などが資金を拠出し(資金拠出者に制限はない)、子や孫の将来の資産形成のために利用されるケースが中心となっています。

ジュニアISAの口座には株式型と預金型があり、それぞれ一人に付き一つの金融機関でしか開設できないという決まりがあります。

2016年度の年間拠出限度額は4,080ポンド(約65万円)。

株式型ジュニアISAでは株式、公社債、投資信託、保険などの金融商品に投資を行います。

そこから生じる配当、譲渡益、利子などは非課税に、また預貯金型でも預貯金やMMFなどから生じる利子が非課税になります。

原則として口座保有者が18歳になるまでは資金を引き出すことができません。

また口座保有者が16歳になると自ら運用することが可能になります。

日本でも2016年4月からジュニアNISAがスタートしましたが、口座開設期間や非課税期間など、いくつかの点で違いが見られます。

アメリカの金融教育

アメリカでは子どもに金融教育を学ばせるのはごく当たり前なこと。

幼稚園から高校まで、そのレベルに合わせた教育環境が整っています。

イギリスでは政府機関が主導していますが、アメリカでは非営利団体などの協力のもと、専門家や企業家が講師となり、金融や経済に関するさまざまな情報を得ることができます。

その内容はパーソナルファイナンス(個人のお金の計画や管理)が中心で、いくつかの考え方や選択肢を学びながら、さまざまな場面で応用できる知識を身に付けられる内容となっています。

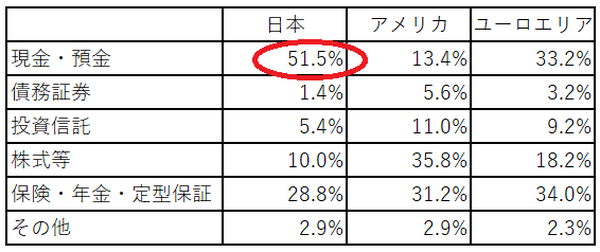

家計の金融資産構成(資金循環の日米欧比較2017年8月18日 日本銀行調査統計局)

この比較を見れば一目瞭然ですが、日本の家計資産の構成で一番多いのが「現金・預金」。

投信や株式等はリスクを伴うイメージが強すぎるのか、アメリカとの差はかなり大きくなっています。

こういった金融商品やリスクに関しても、アメリカでは無料オンラインゲームなども利用しながら、資産運用の商品や仕組みをより具体的に学べるようになっています。

子ども用デビットカード「グリーンライト」

今アメリカで注目を集めているデビットカード「グリーンライト」。

カードは子どもに持たせるものの、その管理や設定は保護者が行える新しい機能を持ったデビットカードです。

「グリーンライト」のメリット

・ カードを使える店を指定できる

・ 使用可能な金額を設定できる

・ 子どもがカードを使用するとリアルタイムでスマホに通知される

・ カードの使用を止めることも可能

クレジットカードと違って借り入れ機能は付いていないデビットカード。

決められた金額以上は使えないので、計画性も身に付きます。

通知機能も充実しており、支払いができなかった時や残高不足、子どもからの新しいリクエストなどの連絡も受け取れます。

例えば子どもがレジに並んでいる時に残高不足に気付いた場合、その場で保護者にリクエストを送信し承認されれば、カードの残高がすぐにアップデートされるようになっています。

利用料金は1世帯(カード数が5枚まで)月額4.99ドル。

口コミなどでその便利さが広まり、利用者も急増している「グリーンライト」。

アメリカで注目のデビットカードとなっています。

子どもだけでなく大人も学びたいマネー教育

子どもの頃からお金に関する教育を平等に受けられるイギリスやアメリカ。

日本では「子どもの前でお金の話をするなんて…」と、長い間タブー視されてきたことです。

しかし最近になって子どもへのマネー教育の必要性が取り上げられるようになり、日本の風潮も少しずつ変化し始め、親子セミナーなどのマネーイベントも積極的に開催されています。

お金は生きていく上で絶対に必要不可欠なもの。

キャッシュレス化も進む現代では、子どもだけでなく大人も学ばなければならないことがたくさん出てきます。

まずは経済や金融に関する基本的な知識を正しく身に付けることが大切だと言えるでしょう。(執筆者:藤 なつき)