個人事業主の起業というと、ほとんどの人が「青色申告」を思い浮かべます。

65万円控除という大きなメリットの他、さまざまな特典がつくからです。

ただ、黙っていては青色申告が適用されることはありません。

目次

青色申告の適用を受けるための要件

青色申告は、個人事業主の起業の場合、行っている事業により得た所得が、次のいずれかに該当すると適用を受けることができます。

(非居住者の場合は、次のいずれかの所得に該当する事業を国内で行う場合のみ)

・不動産所得

・山林所得

さらに、この青色申告の適用を受けるためには、次の2つの要件を満たすことが必要です。

2.青色申告承認申請書を期限内に提出すること

1.は「複式簿記で記帳をする」ということです。

複式簿記での記帳は、紙での作業はハンパなく大変なので、通常は会計ソフトを使って記帳していきます。

1.できちんと記帳ができているかどうかは、確定申告の際に提出する「損益計算書」、「貸借対照表」の両方がきちんとできているかどうかでわかります。

ただし、この複式簿記の要件は、青色申告特別控除が65万円になるという最大のメリットを享受したい場合のみ必要です。

例外として、簡易簿記や現金主義で記帳しても、青色申告の適用を受けることはできますが、青色申告特別控除は10万円に縮小されます。

複式簿記さえすれば、青色申告のメリットが享受できるわけではありません。

2.をも満たさなくてはならないのです。

青色申告は事前に申請して承認を受ける必要がある

2.は「青色申告のメリットを受けたいなら、期限内に自分の住所の管轄の税務署長に『青色申告させてください』とお願いしなくてはならない」ということです。

時々あるカンチガイなのですが、「個人事業主なら何もしなくても誰でも青色申告ができる」わけではありません。

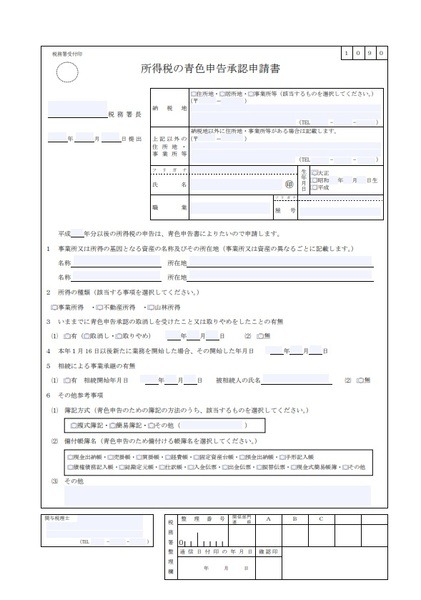

具体的には、「所得税の青色申告承認申請書」を期限内に提出することが必要になります。

なお、この場合「却下します」という税務署からの連絡などがなければ、承認されたことを意味します。

つまり通常は、青色申告承認申請書を提出すれば適用を受けられるのです。

ただし、期限内に提出しなくてはなりません。

青色申告承認申請書の提出期限

では、青色申告承認申請書はいつまでに提出したらよいのでしょうか。

これは、いつから事業を開始したかによって提出期限が異なります。

提出期限:その年の3月15日

2.その年の1月16日から12月31日までの場合

提出期限:その事業を開始した日から2か月以内

つまり、今年の7月1日に開業した場合、8月31日までに青色申告承認申請書を提出しなくてはなりません。

その他注意事項

青色申告の適用を受けられることになった場合、帳簿書類は基本的に7年間保存しなくてはなりません。

この帳簿書類の保存がなかったり、本来行うべき記帳方法によって記帳がなされていなかったり、あるいは記帳していても売上や仕入れをごまかしていたりした場合は、さかのぼって青色申告が取り消されることもあります。

承認を受けたからといって油断することなく、日々の会計業務をていねいに行うようにしてください。(執筆者:鈴木 まゆ子)