目次

日本経済新聞の電子版にひとこと

お世話になっています。

私はこのウェブサイトはかなり信頼して毎日閲覧しているのですが、今回の記事にはちょっと首をかしげてしまいました。

イチャモンを吐くつもりはないのですが、補足せずにはいられないのです。

日経は「自己投資のための借金」を推奨しているわけではない!

私が目を留めたのは、「自分に投資、借金ためらわない 君たちはお金をどう生かすか(2)かりる」という記事です。

彼のように自己投資を目的に借金をする若者が増えていますよ、それを助ける「Jスコア」なる金融サービスが登場していますよ。

という記事です。

ちらっと読むだけだと勘違いしてしまいそうですが、日経さんはあくまでもそういう個人向け金融の動きを報じているだけで、こういった自己投資のための借金を推奨しているわけではありません。

というのが、私が伝えたいことです。

200万円の借り入れで、総返済額は255万3,000円!

この記事の読者様にきっちり理解していただきたいことが2つあります。

1つは数字のこと。

この記事では、29歳会社員の白井さん(仮名)がスマホを使って「Jスコア」で自身の情報を入力し、借入上限額と利率を割り出すシーンが描かれています。

そして白井さんが言います。

これ、完全に白井さんの主観です。

その利率は年5.4%。記事中では上限金利年14%のカードローンと比較されていますが、それは上限の話。

たとえば三菱UFJ銀行カードローン「バンクイック」の金利は年1.8~14.6%ですから、年5.4%は上限の約3分の1ですが下限の3倍です。

高くはないが、低くもない。

白井さん、1度カードローンの審査を試す価値があります。

しかし、個人の主観には誰が異を唱えても仕方ありません。

ならば私の主観も出しましょう

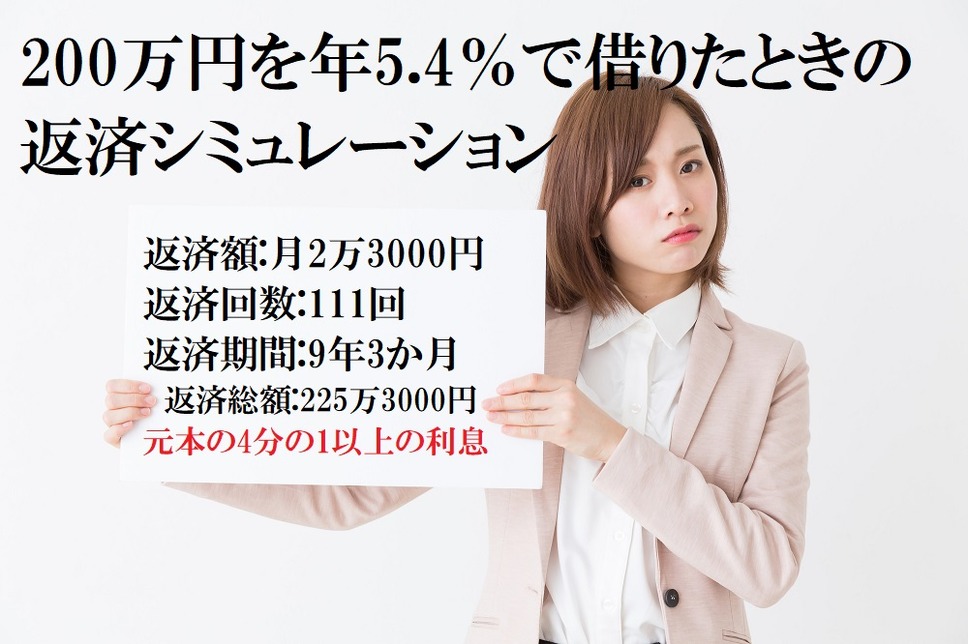

試みにその「Jスコア」のウェブページで、200万円を年5.4%で借りたときの返済シミュレーションを行ってみました。

すると毎月返済額は2万3,000円、返済回数は111回とのことでした。

つまり返済は9年3か月続き、総返済額は255万3,000円です。

元本の4分の1以上の利息を支払うんですよ!これは高い。

なお借り入れる金額が白井さんが英会話学校に支払う予定の50万円なら、毎月1万円の返済が4年9か月続き総返済額は57万円です。

私ならば、同じ教育のための借金として日本学生支援機構の第二種奨学金と比較します。

こちらは上限が年3%。それなのに近年は「ブラック奨学金」なんて言ってやり玉に挙げられていますね。やっぱり5.4%は高い。

白井さん、私とはかなり感じ方が異なる方のようです。

仕事に必要なのは英文を読み書きする力なのに、話す聞くの訓練をする英会話学校に通おうとするし。

数万円の書籍を購入しながらも毎月10万円以上も貯金するわけですから、高給取りなのでしょうか。

それならなぜ、50万円のために借金するのか。

評価されているのは可能性ではなく、返済能力に過ぎない

白井さんのパーソナリティには疑問が残ったままですが、続いて私が2つめに伝えたいことに話を進めます。

それは、

という点です。

先ほどと同様、日本学生支援機構の第二種奨学金と比較してみましょう。

奨学金は、大学教育を受けることによって能力が高まり(あるいは高まったと見なされ)、その後の収入が大幅に上昇するであろうということを信用して貸し借りが成立しています。

大卒と高卒では初任給でも生涯賃金でも大きな差があることが分かっています。

もちろん一人ひとりをみれば、中には返済できない大卒の人だっているのでしょうが、それでも全体をみれば確実に元の取れる投資だということですね。

年収や年齢、勤務先や雇用形態などで借入上限金額や金利を判断

「Jスコア」は、年収や年齢、勤務先や雇用形態などを入力して借入上限金額や金利を判断しています。

これだけだとまるで消費者金融なのですが、それらの情報だけでなく性格や好み、ライフスタイルなども含めた多種大量の情報をAI技術で分析して判断するところがウリだといことです。

これはこれでおもしろい。画期的です。

しかしそこで判断されているのは、自己投資によって伸びた能力によって稼げるようになる見込み、すなわち将来性ではありません。

あくまでも借入希望者の現在の価値すなわち返済能力です。この点が奨学金とは異なりますね。

ですから借入目的は学業に限らず、企業資金でもかまいませんし、なんなら無駄遣いのようなもののために借り入れても分からないのではないでしょうか。

消費者金融と同じです。

関連記事:その借金、親戚や友人に言えますか? 「クレジット払い」や「キャッシング」をする前に、立ち止まって考えてほしいこと

AIが判断しているのは「返済可能な金額」

そう。つまり、

ということです。

「200万円借りられる」と出たからといって、「オレに投資すれば200万円以上の価値が生み出せる」とAIが判断したというわけではないのです。

あくまでもその借入額を活かせるかどうかというリスクは、債務者が負います。

AIが判断しているのは現在の借入希望者が返済可能な金額なのですから、「自己投資」がリターンを生まなければ借入前と同じ収入からコツコツ返済します。

ですからほんとうにその借金によってリターンが見込めるのかは、よーく検討しなければなりません。

自己分析はもちろん、業界や職場、市場の分析も自己責任です。(執筆者:徳田 仁美)