目次

教育資金ってどうやってためるの?

という家庭も多いのではないでしょうか。

子供1人あたりの学費は1,000万円以上かかると言われますが、特に負担が大きいのが高校卒業後の大学時代の学費。

さらに現代は少子化に伴って大学の授業料が値上がり傾向にあり、これまでのような預貯金や学資保険だけでは教育資金を賄えないケースも想定されます。

そこで今回は教育資金のために学資保険に加えて利用したい「ジュニアNISA制度」についてご紹介します。

ジュニアNISAとは

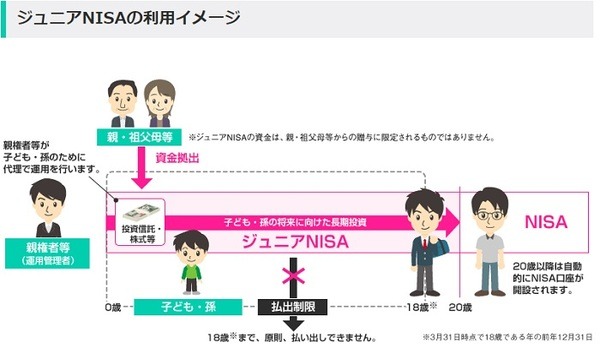

ジュニアNISAとは、子供の教育資金や将来に向けた資産形成のために作られた税制優遇制度です。

具体的には、子供名義でジュニアNISA口座を開設して投資を行うと、その口座で売買した上場株式や投資信託の利益が非課税となる仕組みです。

低金利政策により銀行への預金では資金を増やす事ができない時代なので、効率的な教育資金準備のためにぜひ利用したい制度です。

年間の投資上限:80万円

非課税期間は投資から5年間ですが、5年目時点で売却する以外にも、投資額と含み益をそのまま新たなジュニアNISA口座に移管できるロールオーバーという制度もあります。

5年後に子供がまだ成人しないのであれば、長期投資で確実な利益を得るためにロールオーバー制度を利用する事をオススメします。

ジュニアNISAの口座開設は2023年までの期間限定

ロールオーバーできるのは2018年12月末までに投資した資金が最後です。

2024年以降に新たに投資を行うことはできませんが、2024年時点で子供が20歳未満の場合には口座内の金額をそのまま「継続管理勘定」口座に移管し、20歳になるまで非課税で保有を延長できる制度もあります。

いずれにしても、ジュニアNISA制度の節税効果を最大限に利用するためには少しでも早く利用を開始する必要があります。

ジュニアNISAの注意点

ジュニアNISAの最大のデメリットは、子供が18歳になるまで払い出しができないという点です。

途中で払い出しをした場合には通常通り課税されてしまいます。

そのため、ライフプランをよく考えた上で、子供が18歳になるまで使用する予定のない資金を充てる必要があります。

また、一般NISAと異なり、原則として金融機関の変更が認められないため、初年度の金融機関選択は非常に重要なポイントです。

このような払い戻しや金融機関の制限を鑑みると一般NISAの方が気軽に始められる制度なので、親名義のNISAの利用がない場合にはジュニアNISAの前に一般NISA・つみたてNISAの利用を検討しましょう。

口座開設方法と投資銘柄の選び方

ジュニアNISA口座は銀行や証券会社などの金融機関で開設する事ができます。

ただし先にも述べたようにジュニアNISA制度では金融機関の変更ができないため、口座を開設する金融機関(=販売会社)は慎重に選ぶ必要があります。

万が一販売会社が破綻しても、財産は別の販売会社に移管されて引き続き取引を行う事ができるため、会社の規模に拘らず手数料やキャンペーン、取扱商品の豊富さなどで選定する事をオススメします。

また、学資保険と異なり資金を自分で運用する必要があるため、投資する銘柄選びも非常に重要です。

万が一損が出てしまうと通常の口座のような損益通算ができないため、できる限り安全な銘柄に投資する方が得策です。

特に投資経験が浅い場合や、忙しくて損益状況を頻繁に確認できない場合には投資信託の購入を検討しましょう。

投資信託を選ぶポイント

・ アクティブではなくインデックス型の投資信託を選ぶ

・ 純資産残高が高く、運用成績の良いファンドを選ぶ

・ コスト(信託報酬や手数料)が低い銘柄を選ぶ

・ 株式や債券など資産の種類を分散する

・ 国内や先進国を対象とした商品を中心とし、新興国の割合は低く抑える

・ 外貨建ての場合は為替ヘッジを8割以上組み込む

ジュニアNISAは運用期間が子供の年齢に左右されるため、投資できる残りの時間によって選ぶ銘柄も変わってきます。

運用期間に応じて予想されるリターンとリスクをしっかり計算しておくとさらに安心です。

お子さんがいるなら迷わずジュニアNISA

ライフプランの中でも特に予想できないのが教育資金の総額。

子供の進路状況によって必要な金額は大きく変わります。

私立への進学や一人暮らしの仕送りなども考えると、できる限り多くの備えをしておく必要があります。

不要となれば結婚資金やその他の資金に回せば良いので、お子さんがいる家庭は迷わずジュニアNISAを始めるべきです。

収益性を高めるためにも早めにスタートする事をオススメします。(執筆者:島村 妃奈)